5月以来,我们明确提示“高增+低估+低配”的科创领跑逻辑,至今科创50超额收益已达10%,市场风险偏好持续修复之下,科创无疑成为近期市场的最大亮点。展望后市,史上最大规模的科创解禁潮降至,此次解禁有何不同?新一轮解禁窗口期又该如何布局?本篇报告将重点加以阐述。

科创解禁潮再至,本轮有何异同?

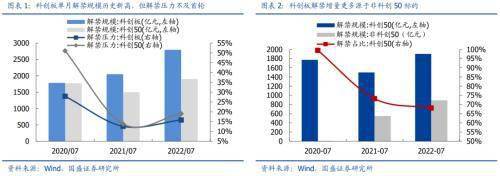

科创板开板三周年将至,新一轮集中解禁再度来临,相较前两年,本次科创解禁潮应重点关注三点不同:其一,单月解禁规模新高,但增量更多源于非科创50,且压力不及首轮。7月集中解禁规模达2791.4亿元,再创历史新高,但非科创50解禁规模占比约42%,科创50指数解禁规模增量有限。此外结合流通市值占比看,本轮科创板及科创50指数的解禁压力分别约15.8%和19.0%,均显著低于首轮。其二,解禁窗口更为持续,下半年均面临较高压力。前两轮解禁主要集中在7、8月份,而今年下半年月均解禁千亿左右,流通市值占比也基本保持在5%上下,相较前期,此轮解禁对情绪的制约可能会更为持续。其三,本轮以大股东解禁为主,集中减持担忧更盛。结合解禁股东类型,本次以锁定3年的大股东解禁为主,占比达84%,而且约76%压力集中在解禁比例超40%的科创标的中,这也是引发市场担忧的重要因素。

尽管峰值高、持续久且大股东为主,但两点因素支撑,也无需过于悲观:其一,相较前两轮,此次解禁窗口下的主动减持意愿可能低于市场预期。一方面,解禁窗口与减持窗口并不同步,实质性减持往往会出现在后续的市场高位,而当前仍处于底部区间;另一方面,大股东解禁公司减持回报较为有限,若参考发行价,约2/3减持规模涉及标的减持收益率不及50%,更有约18%的解禁规模减持收益率为负,当前减持性价比可能相对较低。其二,大股东减持减持节奏同样受限,实际减持的短期冲击相对可控。关于大股东减持,上交所不仅设定了更长的限售锁定期,同样也对解禁后的减持节奏给予相应的限制,考虑对市场冲击更直接的集中竞价减持看,新增可减持规模仍主要集中在7月,连续90日可减持上限约500亿元,相较前两轮超1500亿的可减持规模看,短期冲击相对可控。

科创解禁窗口开启,后续如何布局?

博弈解禁冲击尚早,战略布局窗口可期。节奏上看,前期解禁窗口往往经历“冲高+深V+震荡消化+重启上行”的发展历程,目前科创做多窗口尚未结束,无需过早悲观;幅度上看,本轮解禁前的反弹也不及前两轮,仍有修复反弹空间,若对标历史经验,本轮解禁冲击下的最大回撤预计在16%-17%。

总结而言,客观上看,本轮解禁规模新高、持续较长且以大股东解禁为主,更易引发市场担心,但结合减持回报的性价比及大股东减持限制看,实际减持冲击仍相对可控,无需过于悲观。参考前期解禁经验,科创反弹尚未充分,无论是节奏还是幅度上,现在就博弈解禁冲击可能都为时过早,短期重点关注“解禁+破发”个股。此外,解禁冲击过后,科创“高增+低估+低配”长期逻辑未改的大前提下,新一轮科创战略布局窗口将再度开启。

风险提示

1、海外市场波动加剧;2、宏观流动性超预期波动;3、统计模型存在一定误差。

/科创板月报/

前言:5月以来,我们明确提示“高增+低估+低配”的科创领跑逻辑,至今科创50超额收益已达10%,市场风险偏好持续修复之下,科创无疑成为近期市场的最大亮点。展望后市,史上最大规模的科创解禁潮降至,此次解禁有何不同?新一轮解禁窗口期又该如何布局?本篇报告将重点加以阐述。

一、科创解禁潮再至,本轮有何异同?

科创板设立以来,连续两年经历年中IPO提速,直接导致次年7月面临集中解禁。时至今日,科创板开板三周年将至,新一轮集中解禁再度来临,相较前两年,本次科创解禁潮应重点关注三点不同:

其一,单月解禁规模新高,但增量更多源于非科创50,且压力明显不及首轮。对比此前两轮7月集中解禁,本轮科创板解禁规模达2791.4亿元,继续刷新历史新高。但结合解禁标的类型看,科创50成分股涉及的解禁规模约1901.6亿元,较前两轮的增量其实相对有限,解禁规模增量主要源于非科创50标的,占比达到42%。此外,结合解禁规模占流通市值的比例看,本轮无论是科创板整体还是科创50指数,解禁压力分别约15.8%和19.0%,均显著低于首轮,因此科创50面临的直接解禁规模与解禁压力均相对可控。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 谈婚论嫁的人梦见开大车 梦见大车翻车什么2022-06-17

- 梦见字典 梦见词典是什么意思是什么2022-06-17

- 犯人梦见矿石 梦见石矿榻方什么意思2022-06-17

- 商人梦到矿石 梦见矿石从山上掉下来吓死我2022-06-17

- 男人梦见自己拾材火 梦见柴禾堵在路中是什2022-06-17

- 女性梦见火 梦见柴禾被别人抱走了是什么意2022-06-17

- 阿卡索怎么了?公司回应:仍在正常运营2022-06-17

- 饭店如何计算成本 饭店的成本利润怎么算 2022-06-17

- 耐克在中国的销量降了吗 中国人为什么不2022-06-17

- 如何解决下水道臭的问题 浴室下水道臭怎2022-06-17

- 房产降价最新消息 今年楼房降价了吗 2022-06-17

- 五星连珠是哪天 今年的五星连珠什么时候 2022-06-17

- 物价还会上涨吗 2021年物价上涨的原因和影2022-06-17

- IE已死,星海当立!2022-06-17

- 烧烤店菜单汇总 烧烤店怎么经营2022-06-17

- 聚集性活动举报 聚集性活动举报电话 聚会2022-06-17

- 十大罕见病 21个罕见病有哪些2022-06-17

- 什么叫颗粒归仓 颗粒归仓怎么玩 2022-06-17

- 擎起民族工业大旗 服务奉献国企力量——记2022-06-17

- 中国港口行业上市公司港口业务规划对比情况2022-06-17

- 水产养殖行业产业链全景梳理:安全、健康是2022-06-17

- 2020年山东省建筑信息模型行业市场规模接近2022-06-17

- 全球卫星服务业收入构成:卫星应用为主要收2022-06-17

- 每日头条!遗精是什么颜色2022-06-17

- 每日热文:反反复复的螺旋杆菌,到底该拿它2022-06-17

- 今日关注:为何年龄越大,身上却有股味?不2022-06-17

- 观察:骨科科普:脚骨折多久能走路?骨折后2022-06-17

- 全球便携式储能产品销售渠道分布:线上销售2022-06-17

- 今日讯!全球90%以上浮油来自人类活动2022-06-17

- 全球制药设备行业市场价值最高TOP10专利的2022-06-17