在新冠肺炎疫情对全球航空业造成巨大冲击的背景下,我国疫情防控措施得力,航空业在全球率先复苏,预计在2021年中国航空市场将持续回温。

中国商业航空市场:商业航空即航空运输,通常指以航空器作为客、货运输载体的经营性航空活动。作为国家重要的交通运输方式之一,航空运输与公路、铁路、水路及管道运输组成了完整的国家交通运输系统,是国家交通运输体系的重要组成部分。按照航空的飞行区间,可以将航空客运业务分为国际航线客运、国内航线客运和港澳航线客运等。按照货物运输的形式,可以将航空货运业务分为普通货物运输、急件运输、特种货物运输、包机运输、快递运输等。中国商业航空行业上游主体包括航油供应商与航空器制造公司,中游参与者为各大航空公司及机场运营商,下游则涉及终端消费者。

受益于中国商业航空的发展以及政府颁布的利好政策,近年来我国民航货邮运输总量不断提高。虽然自2016年以来运输总量增速逐渐放缓,并在2020年经历了总量的下降,但预计会在疫情后得到复苏。在运输模式上,客机腹舱运输依然是中国航空货运的主要方式,其中南方航空、中国国航、东方航空三大航空公司占中国整体客机腹舱运货总量超过55%的比重。

航空公司规模效应存在合理区间。一般来说,大规模机队既可以通过降低航空公司运营成本,也可以通过覆盖更多的航线网络或者增加热门航线频次,以提升自身盈利能力。但是航司的机队扩张严重依赖机场时刻的供给以及航线覆盖区域的经济发展水平,所以机队只宜扩张至覆盖所有盈利航线的程度,此后再扩张机队只会给航司带来边际亏损。

随着国内航司势力划分进入尾声,海外航线的争夺逐渐成为重点。中国民航业由于起步较晚,在地区、国际航线上与海外航司相比有较大差距,不仅在商务出行方面要面临海外老牌航司的巨大压力,在旅游出行方面还要对抗廉价航空的激烈竞争。在这种情况下,国内航司可以通过加入航空联盟来弥补地区及国际航线的不足,并抢占海外航线市场份额。中国国航、上海航空在2007年率先加入星空联盟,随后南方航空、东方航空也选择加入天合联盟。

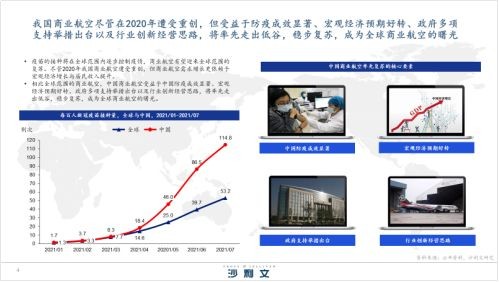

2020年新冠肺炎席卷全球,至2021年7月底全球累计确诊人数达到1.97亿人。疫情扰动下交通行业大幅受挫,商业航空首当其冲。全球范围内的航空公司受到显著冲击,业绩整体亏损。中国国内的航空公司同样损失惨重,2020年各大航空公司的归母净利润呈现不同程度的下滑。

疫苗接种将在全球范围内逐步控制疫情,商业航空有望迎来全球范围的复苏。尽管2020年我国商业航空遭受重创,商业航空需求增长更依赖于宏观经济增长与居民收入提升。受益于防疫成效显著、宏观经济预期好转、政府多项支持举措出台以及行业创新经营思路,中国商业航空将率先走出低谷,稳步复苏,成为全球商业航空的曙光。

在疫情冲击下的市场低谷期,地方政府进行多项举措支持行业发展,包括鼓励投资平台参与航空业建设、加大对航空业的资金补贴力度、收购小型民营航空公司等,加速行业重组步伐;同时,多家商业航空公司进行经营思路的创新,包括开启“客改货“与低成本模式,从整体上提高公司的经营弹性。

政府不断出台鼓励政策,为行业发展提供了基础保障。2020年以来,航空货运、重点机场枢纽建设、国际航空物流的刺激政策相继出台,推动航空枢纽网络进一步完善,鼓励扩大运力规模,增强航空运力。

目前全球疫情仍未平息,阶段性的行业低谷有望冷却航空公司的扩张冲动。各大航空公司在2021年度工作会议明确表示从“重速度”向“重质量”转变,短期各航司运力引进计划也显著压低,以从长期的角度提升盈利质量。

受益于居民可支配收入提高、政府基础设施建设加速、空铁联运的实施等驱动因素,未来中国商业航空持续发展,为消费者提供更优质的、更差异化的航空服务。中国居民人均可支配收入从2015年约21,966元上升至2020年约32,189元,拉动居民出行的消费需求持续增长;政府不断提升干线机场功能,促进枢纽机场发展,优化支线机场建设,合理布局机场体系,这有利于提高旅客的航空体验,提高消费者的活跃度;伴随日益増长的出行流量,空铁联运的逐步实施将有效缓解交通运输繁忙的问题,为旅客提供更便捷的出行选择,扩大机场辐射范围,增强机场竞争力。

中国通用航空市场:通用航空指除军事、警务、海关缉私飞行和公共航空运输飞行以外的航空活动。通用航空器可分为旋翼机和固定翼机两大类,其中固定翼占绝大多数,主要又可分为活塞固定翼、涡轮固定翼和公务机。

中国的通用航空器数量受行业发展驱动不断增长,从2014年1,798架增长到2019年的2,707架,年复合增长率达到8.5%。2019年的通用航空器中,涡桨和活塞固定翼占比最高达到50%,公务机占比达10%,涡轮和活塞旋翼机合计占比36%,其他占比为4%。其他类型主要包括气球,飞艇,电动飞机等。

中国通航企业数量也逐年递增,从2014年的239个增长到了2019年的478个。截至2019年,全国绝大部分的通用航空企业位于华东、华南和华北地区,企业数量分别为113、116个和104个。整体而言,虽然通航产业在中国的前景广阔,但中国整体低空空域的立法还未完善,通航企业在运营中面临多方面的阻碍。

中国通用航空飞行员数量受需求端驱动增长迅速,从2014年的1,938个增长到了2019年的3,599个,年复合增长率高达13.2%。其中华东和西南地区增长最为迅速,其2019年飞行员数量均达到2014年的3倍以上。相比而言华北地区增长最为缓慢,飞行员数量年复合增长率仅为3.4%,但由于原本基数较大,其人员数量仍位居全国前列。

由于海外疫情形势仍然严峻,预计未来一段时间内国际航班旅客量仍将受到较大影响。国际航班主要使用大型公务机,而在中国2020年的公务机中,大型公务机占总体数量的八成,轻型和中型公务机只占两成。预计在海外疫情形势好转之前,大型公务机占比更大的运营商将受到相对更严重的冲击。同时,新冠肺炎疫情使国内高端消费者提高了对出行工具安全性的关注。预计安全性未来都持续成为高端消费者选择出行工具时的一个重要考量标准,这也将推动我国公务航空的需求扩大。

未来,在我国高净值人群数量逐渐增多、高净值人群对高品牌价值产品的支付意愿日益提高,以及国家发布的多项改革和支持政策等多种因素的推动下,我国通航市场有望实现持续增长。我国通用航空业也将致力于进一步增强飞行过程的安全性,提高飞行的舒适度,降低飞行的运营成本,并拓展多种商业模式,从而持续对国民经济的各个方面进行价值赋能。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 夏天如何快速脱毛?MLAY美呀智能冰肤脱毛仪2022-06-14

- 深圳美莱医疗美容做眼鼻胸整形的优势2022-06-14

- 虚假纳税申报属于偷税?个税抵扣有人查吗?2022-06-14

- 隔壁小区有确诊怎么办?路过隔离区会传染2022-06-14

- 牛磺酸泡腾片男人吃了会怎样?牛磺酸泡腾片2022-06-14

- 吉利收购魅族是真的吗?官方回应吉利收购2022-06-14

- 福建比较出名的奶茶 福建奶茶店排行榜10强2022-06-14

- 山东省外来人员隔离政策 山东省内跨市需要2022-06-14

- 太康县毛庄镇耕地“长”出商砼站,群众质疑2022-06-13

- 刚需购房和非刚需购房 刚需购房符购房刚需2022-06-14

- 三星堆颠覆了什么? 三星堆为什么叫三星堆? 2022-06-14

- icu转到普通病房要求 特需病房住院能报2022-06-14

- 驼子挺身而出 暴风雨一来他们便什么?2022-06-14

- 全球便携储能产品消费市场分布:美国为便携2022-06-14

- 中国通用航空行业发展趋势:维修外包或为通2022-06-14

- 中国新风换气机区域竞争格局分析:山东、河2022-06-14

- 中国学历职业教育:进入高质量发展阶段2022-06-14

- 全球工业软件行业市场价值最高TOP10专利的2022-06-14

- 新东方转型直播带货之后,终于迎来“翻红”2022-06-14

- 知情人士透露,露华浓最快或将下周申请破产2022-06-14

- 可口可乐“夏枯草”凉茶来了! 网友:一听2022-06-14

- 资讯:山药糯米粥的功效与作用2022-06-14

- 当前热门:不论男女,到了45岁,若有这4个2022-06-14

- 每日速读!女性开始衰老时,身体会出现“2松2022-06-14

- 当前热讯:提醒:身上3“异常”,或是胃病2022-06-14

- 2021券商薪酬曝光:19家券商员工人均薪酬超2022-06-14

- 每日讯息!为什么我们不记得发生在婴儿时期2022-06-14

- 每日速递:研究:不断上升的海滩表明南极冰2022-06-14

- 你知道吗?吃这些蔬菜可减少空气污染对人体2022-06-14

- 新型电子鼻问世 准确区分二甲苯异构体混合2022-06-14