5月7日开盘不到10分钟,君正集团股价即冲击涨停板。原因是公司公告,拟以全资子公司内蒙君正化工为主体,投资207亿元建设可降解塑料大项目。

根据公告,公司将在内蒙古乌海市乌达工业园区建设年产2×60万吨BDO及年产2×100万吨PBAT/PBS/PBT/PTMEG绿色环保循环产业一期项目。该项目建设周期为:2021年5月至2023年12月。项目全部达产后,预计年均可实现营业收入约164亿元,利润总额约35亿元。

追风概念股拉升股价

不得不说,君正集团是追风高手!2020年,君正集团在疫情初期追风“生物疫苗”概念,公司2月份公告,其全资控股公司拉萨盛泰拟以11.22亿元认购大安制药新增注册资本3.57亿元,占大安制药增资扩股后注册资本的31.17%。而大安制药主要从事血液制品的生产和销售,能够生产人血白蛋白、人免疫球蛋白、破伤风人免疫球蛋白和狂犬病人免疫球蛋白等多种血液制品。受此消息影响,股价大涨。

同年7月份开始,手持天弘基金第三把交椅,又赶上了蚂蚁集团上市风口概念,13个交易日收获11个涨停板,市值暴涨500亿,成为当年名副其实的十大妖股之一。之后,虽然没了“蚂蚁概念股”的光环,但是又赶上了“顺周期”概念中的PVC龙头股,君正集团可谓风头不断。

2021年,全国范围内推行“限塑令”,超市塑料袋以及咖啡快餐店的塑料吸管均受限,化工巨头君正又看上了可降解塑料循环产业项目。这一次,君正要创造怎样一个奇迹?

跨界投资金融持续获利

君正集团本是传统化工企业,据2020年年报介绍,其业务分为能源化工、化工物流两大板块。主力产品PVC(聚氯乙烯)、烧碱产品、硅铁产能在行业内均位于前列,截至2020年,PVC一直贡献公司一半以上的收入。

通常来讲,传统行业周期性较强,在一个较长的周期内,传统业务盈利情况可能较为一般,稳定有余,增长不足。

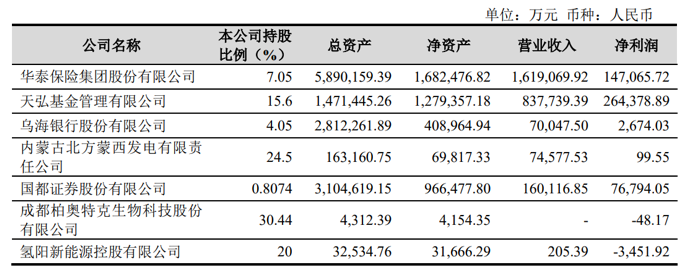

然而,作为1987年乌海市高考榜眼的君正集团实际控制人杜江涛,却不甘于固守传统行业,其频频赶时髦跨界投资金融。通过一系列资本运作,君正集团陆续参股天弘基金、华泰保险、国都证券、乌海银行等金融公司,并在互联网金融巅峰时期的2017年设立内蒙古君正互联网小额贷款有限公司(以下简称“君正小贷”)。

在2020年年报中,公司披露了其参控股的保险、基金、银行、券商、互联网小贷等细分行业公司的信息。

截至2020年12月31日,主要参股公司经营情况

在引人注目的对天弘基金投资上,从2014年至2020年,君正集团除2020年因一笔转让华泰保险股权使利润总额偶然大增之外,其每年从天弘基金获得的投资收益一直占利润总额的20%以上。

2014年开始,君正集团共计以45亿元获得华泰保险22.36%的股权。2019年11月君正集团与安达天平达成协议,君正集团拟以107.89亿元将其持有的华泰保险股权全部转让给安达天平。2020年年报显示,向安达天平合计转让持有的华泰保险约15.3068%股份已经于2020年完成交割,剩余的7.05%股份仍在推进中。

然而,除了华泰保险和天弘基金等明星投资项目之外,君正集团的金融投资并非全都顺风顺水。小贷业务方面,君正小贷官网显示,主要经营个人贷款。据历年财报数据显示,2017年~2020年,君正小贷分别亏损227万元、1387万元、2700万元、2969万元。

除涉足小贷外,2015年底,君正集团曾公告,将携手唯品会共同发起成立“北方网商银行”,不过此后再无下闻。

小贷业务连年扩大亏损,设立银行有始无终,从两个板块设立的时间节点来看,当时无疑都是在追赶风潮。而当下,出售保险业务,随后大举投建新项目,或许还是因为杜江涛对风向的高度敏感。

2020年6月17日,国务院常务会议提出了要部署引导金融机构进一步向企业让利。显而易见,在国有银行贯彻落实中央决策部署的情况下,民营银行、小贷公司的利润空间将进一步被压缩。

结合公司的投资历程及最新的可降解塑料项目来看,公司在逐步收缩金融业务,转而投向新的风口。

新项目资金来源成迷

巨额投资可降解塑料项目,是要回归化工主业?这是很多投资者心中的疑问。根据君正集团公告,可降解塑料市场前景广阔,项目符合国家相关产业政策及公司长远发展规划和发展战略。公告也指出,本次拟投资项目的建设资金需求较大,可能会对公司资金流动性造成一定影响,短期内财务费用和偿债风险可能会有所增加。

据2020年年报,公司拟向全体股东共计拟派发现金红利25.31亿元。在拟投资207亿的同时,照常大手笔分红,这让外界对该笔项目投资资金来源更加迷惑不解。

年报中,公司投资活动产生的现金流量净额为59.73亿元,主要是收到华泰保险股权转让款。2021年一季报显示,货币资金为43.52亿元,公司说明,收到华泰保险股权转让价款,资金充裕。

虽然分红后公司仍有18亿现金,但2021一季报短期借款达11亿元,加上公司日常经营所需现金,总体来看,可用于投建新项目的现金并不算充裕。从一季报的偿债指标来看,公司的短期资产负债结构刚好匹配,但不具备大额长期投资的资金。

关于207亿元项目资金来源问题,《国际金融报》记者致电君正集团,截至发稿前,对方未给予回复。

竞争格局下盈利水平难保证

从行业情况看,受政策利好,可降解塑料目前的确处于投资风口。然而,这项巨额投资到底对君正集团产生怎样的影响,以下两大问题值得关注:

其一,公告中公司称可降解塑料新项目“可以进一步巩固和扩大现有产业链条的综合竞争优势”,公司原本的主要产品为聚氯乙烯、烧碱、硅铁、水泥熟料等,这些原有产品如何能延伸生产可降解塑料,公司在两者之间究竟有哪些优势,或许有待公司进一步做出具体说明。

其二,可降解塑料行业风口已有数年,2021年,国内企业更是开启大规模的产能扩张,在本次君正集团拟进军之前,据统计,国内已有近800万吨的PBAT项目产能规划。仅在2021-2022年,预计将有华峰集团、万华化学等十余个项目超200万吨PBAT产能释放。那么,君正的竞争优势在哪?

有投资机构分析指出,可降解塑料投资风险包括禁塑政策执行力度不及预期,替代进程缓慢,短期内产能增长过快,超出市场容量,行业竞争格局恶化等。

鉴于以上担忧,君正集团公告中却指出,项目全部达产后,预计利润总额约35亿元。那么,这样明确的盈利数据主要是依据何种方式计算出的?目前,君正集团并未正面回复。

见习记者:付志学

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 新东方2000多亿市值灰飞烟灭 新东方市值2022-06-13

- 今年养猪的都亏了怎么办 养猪价钱多少开始2022-06-13

- 外星生命对人类的意义 人类什么时候能发现2022-06-13

- 诈骗案立案半个月没消息 诈骗案一年多了也2022-06-13

- 同行恶意举报至工商局 老板跑路了工商局2022-06-13

- 星巴克可以不消费吗 星巴克不消费可以进去2022-06-13

- 罗永浩供应链公司 罗永浩公司发生了什么 2022-06-13

- 为什么中国男排赢了也没人夸 中国男排大名2022-06-13

- 喉咙有痰咳不出咽不下 咽喉有异物感是怎么2022-06-13

- 用了MLAY美呀智能冰肤脱毛仪之后,闺蜜竟变2022-06-13

- “化石猎人”发现欧洲最大掠食性恐龙 长2022-06-13

- 速看!“2022年全球市值总额百强”出炉!2022-06-13

- 你知道吗?与伴侣同床共枕时,睡眠质量更好2022-06-13

- 男性比女性更有可能吸烟?患骨质疏松症和早2022-06-13

- 研究表明:吃太多营养的鱼也可能是一件坏事2022-06-13

- 汉堡大学激光物理研究所观察到连续时间晶体2022-06-13

- 80多万字全靠手写 99岁老人花30年编纂古籍2022-06-13

- 贤合庄经营纠纷!陈赫回应:始终保持创始人2022-06-13

- 知网开放个人查重:研究生论文3次免费 2022-06-13

- 中国抗肿瘤药代表企业布局情况:依托优势产2022-06-13

- 2021/22年全球大豆结存量将达到1.02亿吨2022-06-13

- 中国珠宝首饰行业线上渠道营业收入大幅增加2022-06-13

- 全球制药设备行业专利市场价值:总价值6.912022-06-13

- 中国智能照明行业竞争状态总结:行业潜在进2022-06-13

- 中国工业软件行业龙头企业全方位对比:宝信2022-06-13

- 今日热议:“百病皆生于气”,经常疲倦、乏2022-06-13

- 每日短讯:多吃主食死得快?米饭其实是“最2022-06-13

- 今日热闻!经常不吃早饭,可能会给身体带来42022-06-13

- 每日快报!科学家发现中年患者食道癌和巴雷2022-06-13

- 热门看点:科学家向超材料的实时、远程和无2022-06-13