继乡村基、杨国福、老乡鸡之后,中式连锁快餐品牌老娘舅正式加入了“中式快餐第一股”的争夺。

7月5日,证监会披露了老娘舅招股书申报稿,公司拟在上交所主板上市。

老娘舅成立于2000年,早于老乡鸡和杨国福。但截至2021年底,老娘舅的门店仅在长三角地区开设,数量为388家。而乡村基在2021年底时,已拥有1145家,杨国福和老乡鸡也分别达到了5783家和1073家。

同样是以直营为主,老娘舅门店数远落后于老乡鸡和乡村基,“门店劣势”也反映在了老娘舅的营收规模上。

2021年,老娘舅的营收为15.25亿元,同期,老乡鸡的营收达到了43.93亿元;截至2021年前三季度,乡村基和杨国福的营收分别为34.24亿元和11.63亿元。

老娘舅在招股书中表示,募集资金将用于老娘舅连锁门店建设等业务,并提出了全国化战略。

但老娘舅也表示,随着规模以上连锁快餐企业的增多,加剧了行业竞争。而已有先发优势的头部快餐企业,已逐步扩大销售规模和地域,进而加剧了各个头部快餐企业间的直接竞争。

老娘舅的全国化之路,困难重重。

成立20余年,门店未走出“包邮区”

在招股书中,老娘舅将“门店布局”视作公司的劣势。

截至2021年底,老娘舅共拥有388家门店,其中,直营门店364家,加盟门店24家。

但老娘舅的门店无一例外,全处在长三角地区。

为何老娘舅不走出长三角?餐饮连锁品牌顾问王冬明向搜狐财经分析到,餐饮企业“走出去”跨区开直营店,一家店的成本能够达到原有区域的三倍,但成功率却并不高,很多餐饮企业都损失惨重。

“因此很多企业不是不想走出去,而是很难走出去。”王冬明表示。

一位餐饮业内人士向搜狐财经表示,早年老娘舅不是不想走出长三角,但除了位置特别好的门店,老娘舅在上海及周边的经营并不出彩。

“曾经尝试过多次南征北伐,基本都是铩羽而归,究其原因主要是水土不服,”该人士表示,“早年食品工业中式快餐整体工艺水准也比较低下,每一个单店都需要靠厨师,难以实现标准化,浙江湖州乃至上海的味型和主打产品,也不太适应长江以北及珠三角的客群需求。”

菁财资本创始人葛贤通也向搜狐财经表示,很多中式快餐企业,区域集中度都比较高,例如乡村基、老乡鸡。

“像这种快餐连锁为主的中式餐饮赛道,发展还是比较前期的。”葛贤通分析到,“一般企业从哪里起家,口味就会以哪里为主,加上涉及管理半径的问题,因此还没有一家公司完全具备真正走向全国的能力,但理论上讲快餐还是比较能开很多店、容易全国化的品类。”

目前来看,老娘舅的收入主要来自于“餐饮门店收入”一项,近三年该项收入营收占比均在97%以上。其中,来自浙江区域收入占各期餐饮门店经营收入的比例均在55%左右。

对比同在冲刺“中式快餐第一股”的企业,截至2021年前三季度,以连锁加盟为主的杨国福,已拥有5783家门店。

以直营模式为主的乡村基,截至2021年前三季度,已拥有门店1145家;老乡鸡在2021年底门店数也达到了1073家。

此次冲刺上交所主板上市,老娘舅拟募资8.32亿元。募集资金将用于连锁门店建设、供应链综合基地建设等项目。

在老娘舅的未来扩张规划中,公司将继续立足长三角,进一步在已开设门店地区,及其他长三角地区拓展门店。

老娘舅预计,未来三年累计新设门店数量在300家左右。粗略计算,老娘舅的门店总数未来三年将达到约690家。

未来拓展计划仍是以直营门店为主,加盟店将保持小幅度增长态势,未来三年内加盟店的增长数量预计在10家左右,预计亦将集中在长三角地区。

在2019年至2021年间,来自加盟业务的相关收入,营收占比未达到过2.5%。

老娘舅在招股书中还提到,公司将以长三角为起点,继而面向全国多区域持续性进行门店拓展。

不过,公司也在招股书中表示,随着规模以上连锁快餐企业的增多,加剧了行业竞争。而已有先发优势的头部快餐企业,已逐步扩大销售规模和地域,进而加剧了各个头部快餐企业间的直接竞争。

而中餐口味区域分化的特点,也为老娘舅走出长三角地区增添了新的难题。

“因不同地区对餐品口味以及种类选择等均有一定差异,公司需要持续性进行餐品的开发创新,以契合不同地区消费者的饮食消费习惯。市场的接受认可程度高低具有一定的不确定性,将可能会公司的经营发展产生不利影响。”老娘舅表示。

利润尚未恢复至疫情前水平

根据招股书内容,2010年,老娘舅开始转变为面向步行街、交通枢纽以及展会供餐的布局模式。

自2014年开始,老娘舅的门店转向了城市的主流商业综合体、社区商业综合体等人流量聚集区。

疫情带来的出行人数下降,对老娘舅的业绩也产生了较大影响,尤其是在2020年。

招股书显示,2019年老娘舅的营业收入为12.22亿元,归母净利润约为6576万元。

2020年,老娘舅的营收为12.07亿元,下滑1.2%;归母净利润大幅减少近7成,为2175万元。

老娘舅称,2020年上半年疫情爆发初期,较多门店应各地疫情防控要求出现了暂停营业的情况。

“虽在下半年实现了较快恢复并接近正常经营状态,但依然使得公司当年度营业收入低于上年度,利润规模亦较上年度有较大幅度的下降。”老娘舅表示。

2021年长三角区域相继出现点状式疫情,也对老娘舅门店经营带来了间歇性影响。

从门店类型来看,疫情爆发后下滑最明显的便是来自“交通枢纽”的门店收入:从2019年的1.87亿元下滑至1.5亿元,营收占比也从15.77%下滑至10.13%。

2021年,老娘舅实现营业收入15.25亿元,归母净利润6384万元,尚未恢复至2019年水平。

但疫情爆发后,老娘舅开店的脚步并未停止。

招股书显示,2021年末,公司门店数量较2019年末增长31.19%,而营业收入增长了24.74%,由于收入增长幅度未及门店增长速度,因此造成2021年净利润较2019年下滑3.35%。

门店增长之下,老娘舅的单店营收也未恢复至疫情前水平。

2019年,老娘舅的平均单店营收为431.41万元。

2020年,公司平均单店营收同比下降约10%至386.18万元。老娘舅解释称主要系上半年受疫情影响部分门店存在暂停营业或仅开放外卖业务所致。

2021年,老娘舅平均单店营收较2020年增长约8%至416.77万元,但仍未完全恢复至疫情前水平。

对此,老娘舅解释称,2020年来公司在一线城市的单店营收下降幅度较大,主要系2020年来,公司在上海新开的门店主要是专营外卖业务的共厨店,店铺面积小,投资成本低,相应的单店营收规模也较小。

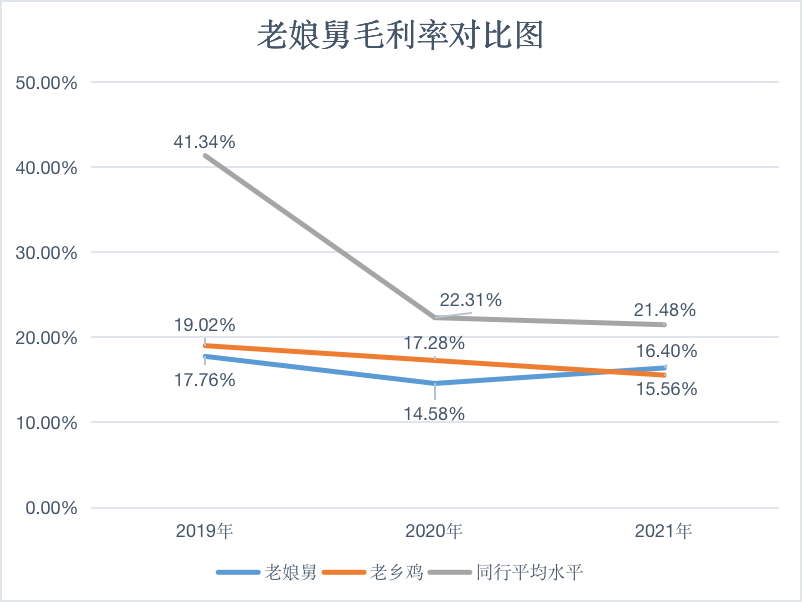

但老娘舅的主营业务“餐饮门店经营”的毛利率在疫情之后出现下滑。

公司给出的解释是“门店收入受疫情防控影响较2019年有所下降,但门店租金等固定成本金额随门店数量的增加而增加所致,而2020年受疫情影响的情况尤为显著。”

2019年至2021年,老娘舅综合毛利率分别为17.76%、14.58%和16.40%。

招股书中,同期同行毛利率平均值分别为41.34%、22.31%、21.48%,老娘舅毛利率低于同行。

在同样冲刺“中式快餐第一股”的企业中,老娘舅的毛利率也不占优势。

乡村基在2019年至2021年前三季度的毛利率分别为57.0%、56.7%和57.6%,呈上升趋势;2019年至2021年,老乡鸡毛利率分别为19.02%、17.28%和16.56%。

娃哈哈宗馥莉控股公司现身老娘舅投资人

老娘舅创立之初,注册资本只有58万元,如今注册资本已突破3亿元。

招股书显示,老娘舅自2007年开始引入战略投资。

2007年,深圳达鑫出资44.12万元,成为老娘舅新股东;2008年,老娘舅再度引入复星投资,后者出资215万元,2020年1月,复星医药在上交所互动易平台回复投资者提问时表示,集团已不再持有老娘舅的股权。

目前,老娘舅共进行过12次股权转让,5轮融资。

在招股书中,也得以一窥老娘舅为何在规模与同行相差如此之多的情况下,仍要冲击上市。

2020年9月和11月,老娘舅曾两次股权增资,引进机构投资者,共募集资金2亿元。

两次增资的同时,老娘舅董事长、创始人杨国民与各投资方签署对赌协议。

根据对赌协议,老娘舅需要在2022年年底前递交上市材料或者2025年完成IPO上市。如果上市申请被撤回、驳回、被不予审核、不予核准,杨国民、老娘舅有义务回购投资机构持有的部分或全部股份。

在一位餐饮业内人士看来,老娘舅的几轮融资,有多个外部资本介入,公司没有办法不去上市,而对赌协议也起到了“催促”的作用。

截至本招股说明书签署日,虽然老娘舅已不存在作为对赌协议当事人的情形,但公司实控人杨国民与一众机构的对赌解除协议附带恢复条件。相关股份回购的对赌条款主要在老娘舅不能成功上市时恢复。

广科咨询首席策略师沈萌向搜狐财经表示,对赌协议是为了保护作为外部人的投资者不会被作为内部人、具有不对称信息优势而导致落入投资陷阱,另外对赌协议也是形成一种业绩成长模型的约束力,投资者会用于对标的价值变化进行预期,设定投资退出的机制。

“对于现有股东,对赌协议也是作为一种压力推动企业更有效率的发展。”沈萌说到。

截至招股书披露,本次发行前,公司总股本为3.4亿股。公司董事长、创始人杨国民直接持有公司39.58%股份。公司的实控人为杨国民、杨峻珲父子,合计控制公司53.09%的股份。

上述“机构投资者”共计持有老娘舅3090万股,持股比例达9.08%。其中,机构投资者之一的瑾汇投资持股比例1.36%,实控人为娃哈哈董事长宗庆后之女宗馥莉。

老娘舅前十大股东中,第三大股东“劲邦投资”是劲霸男装与投资人士共设的股权投资基金;第四位蒋建琪,为香飘飘食品股份有限公司董事长。

一位大型连锁餐饮业内人士向搜狐财经表示,老娘舅此次冲击上市,也不排除想部分变现的原因,以及进行人才招募。

在葛贤通看来,若老娘舅此次能够成功上市,全国化布局是“势在必行”,并且存在扩大加盟的可能性。“大多数都会做加盟的,不然很难全国化。”

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 创立20年未走出长三角:老娘舅冲IPO2022-07-15

- 《鱿鱼游戏》成为首部斩获艾美剧情类提名的2022-07-15

- 《梦华录》编剧张巍:“女性气质”的创作理2022-07-15

- 刘德华监制的犯罪动作电影《潜行》官宣主创2022-07-15

- 新闻主持人在直播时突然流鼻血 结果亮了!2022-07-15

- 网上超多诗词金句挂名下?莫言:真不是我写2022-07-15

- 《中国说唱巅峰对决》明星卡周边产品涉嫌抄2022-07-15

- 喀什元纯文化传播有限公司及法定代表人王冬2022-07-15

- 刘畊宏回应爆红后降温:将近百万人在线都很2022-07-15

- 张艺谋将首次监制电视剧 电视剧《第一枪2022-07-15

- 需要“审核服化道”因此延后上线 2022年待2022-07-15

- 微动态丨啄木鸟“咚咚咚”却不会脑震荡之谜2022-07-15

- 导致面部有黄褐斑的原因有哪些 怎么样去面2022-07-15

- 抬头纹去除的术后护理 天生抬头纹能去除吗2022-07-15

- 美白祛斑的方法 脸上长斑还能消除吗2022-07-15

- 脸上有斑如何解决 脸上有斑如何解决2022-07-15

- 如何预防眼角长皱纹 30岁眼角长皱纹怎么办2022-07-15

- 每日速递:亚马逊地区的小蚂蚁可以让你拥有2022-07-15

- 精彩看点:科学家发现月球所承受的撞击次数2022-07-14

- 热点!牙齿缺失,只是小事?口腔科专家:不2022-07-14

- 全球今日报丨00后博士毕业拟任南大特任副研2022-07-14

- 最资讯丨韦伯望远镜展示其令人难以置信的力2022-07-14

- 【世界热闻】什么是引力透镜,詹姆斯·韦伯2022-07-14

- 世界微资讯!今年6月全球平均气温为43年来2022-07-14

- 天天简讯:河南淮阳太昊陵有什么特色景点?2022-07-14

- 快看点丨直销公司排名有哪些?排行榜前50强2022-07-14

- 全球快资讯:年会表演节目有哪些?年会简单2022-07-14

- 世界快资讯丨电脑鼠标光标如何下载?如果自2022-07-14

- 当前讯息:马嵬之变是怎么回事?马嵬事变简2022-07-14

- 环球要闻:电影网站有哪些?推荐5个在线影2022-07-14