德赛西威于近日发布了2020年年报及2021年一季报。2021Q1公司实现营收、归母净利润分别为20.42亿元、2.28亿元,同比分别增长78.3%、312.08%,业绩延续高增长。

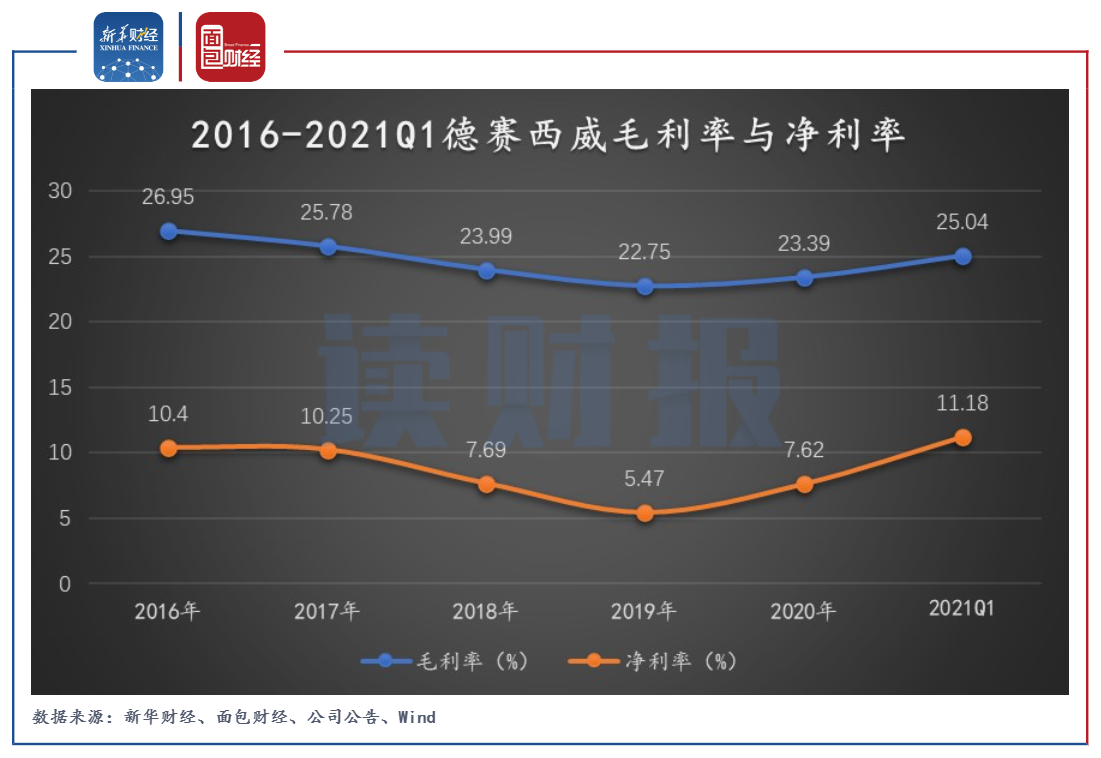

2020年,公司实现基于Hypervisor架构的新一代智能座舱量产,IPU03域控制器率先落地量产并实现L2+级智能驾驶功能。新产品的落地叠加期间费用率下降,公司净利率有所回升。2021年一季度,公司净利率为11.18%,较2020年末提升3.56个百分点。

据披露,公司2020年计提相关资产减值准备共计9895.87万元,对净利率影响1.46个百分点。截至2021年一季度末,公司应收账款为18.43亿元,占总资产的比例为24.06%,占比仍处高位,未来仍需留意应收账款减值风险。

一季度业绩延续高增长

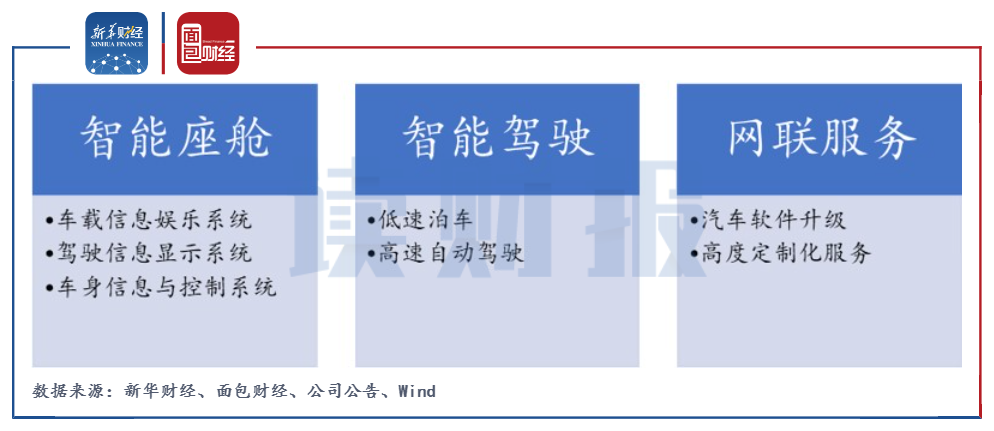

德赛西威主要从事汽车电子产品的研发设计、生产和销售,业务涵盖智能座舱、智能驾驶和网联服务。公司传统的智能座舱产品包含了车载信息娱乐系统、驾驶信息显示系统、车身信息与控制系统等,为自动驾驶提供车内控制显示的硬件基础;智能驾驶业务能提供低速泊车和高速自动驾驶等,包含了辅助驾驶与完全自动驾驶的全部功能;而网联服务能提供智能汽车软件升级、高度定制化的服务。

图1:德赛西威主营业务构成

公司所处的汽车电子行业位于产业链中游,上游产业为芯片半导体和材料制造业等,半导体与集成电路为汽车电子行业提供逻辑电路、存储器、微处理器、微控制器、数字信号处理器等元器件,材料制造业为公司提供塑胶、玻璃及五金产品等。下游行业为OEM整车生产厂。

图2:汽车电子行业产业链

据中汽协数据,2020年,我国汽车销量自4月份持续保持增长,全年销量完成2531.1万辆,同比增速收窄至2%以内。新能源汽车自7月份月度销量同比持续呈现大幅增长,全年市场销量好于预期。

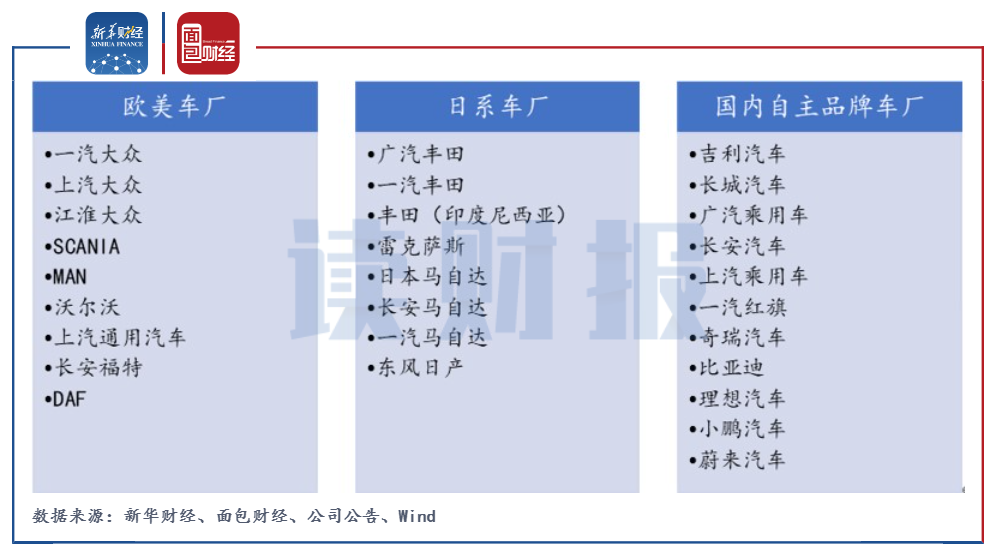

截至2020年底,公司客户主要包含三大客户群体,分别为欧美车厂、日系车厂和国内自主品牌车厂。公司2020年新增江淮大众、马鲁蒂铃木(印度)、丰田(印度尼西亚)等新客户;获得了一汽大众、广汽丰田、一汽丰田、日本马自达、长城、比亚迪、吉利、蔚来、理想、小鹏等车企新项目订单。

图3:德赛西威下游车厂主要客户群体

下游市场消费需求的不断恢复叠加不断优化的客户结构,公司业绩实现较高程度的增长。公司2020年实现营收67.99亿元,同比增长27.39%;归母净利润5.2亿元,同比增长77.36%。分产品来看,车载信息娱乐系统、车身信息与控制系统、驾驶信息显示系统和其他产品占营收的比重分别为67.58%、4.87%、16.28%和11.27%。其中驾驶信息显示系统营收增幅最快,报告期内该产品实现营收11.07亿元,同比增长135.55%。

图4:2016-2021Q1德赛西威营收及归母净利润

2021年一季度,随着海外疫情逐步得到控制带来下游客户产销回暖,叠加主要客户一季度汽车销量增长带来智能座舱订单放量,公司业绩延续高增长。2021年一季度,公司实现营收20.42亿元,同比增长78.3%;实现归母净利润2.28亿元,同比增长312.08%。

毛利率改善叠加期间费用率下降 盈利能力增强

2021年一季度,公司毛利率为25.04%,同比提升4.68个百分点,自2020年一季度以来明显改善。费用率方面,公司一季度管理费用率、销售费用率、研发费用率分别同比降低了0.77、1.34、4.36个百分点,其中研发费用率改善最为明显。

图5:2016-2021Q1德赛西威毛利率与净利率

自2018年开始,公司加大研发投入,导致了净利率的走低。2020年,公司实现基于Hypervisor架构的新一代智能座舱量产,IPU03域控制器率先落地量产并实现L2+级智能驾驶功能。毛利率提升、费用率下降叠加新产品的落地,公司净利率回升明显。2021年一季度,公司净利率为11.18%,较2020年末提升3.56个百分点。

应收账款占比逐年攀升 或存减值风险

2017- 2020年,公司应收账款金额占总资产的比例分别为18.6%、22.77%、23.43%和25.52%,占比逐年攀升。据披露,公司2020年计提相关资产减值准备共计9895.87万元,其中信用减值准备5921.53万元,存货跌价准备3974.34万元,合计对净利率影响1.46个百分点。

截至2021年一季度末,公司应收账款为18.43亿元,占总资产的比例为24.06%,占比仍处高位。

图6:2017-2021Q1德赛西威应收账款及占总资产比重

今年以来,或受芯片短缺影响,我国乘用车产销降幅扩大,多家汽车制造商都遭遇了停产的冲击。随着公司业务规模的扩大、客户数量的不断增多,不排除因芯片短缺或交付不及预期等原因致使客户财务状况发生恶化或公司应收账款管理不善而导致公司发生应收账款回收不及时甚至产生坏账的风险。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 信用卡哪个银行额度高 信用卡额度怎么调整2022-06-13

- 首届华南再生塑美技术峰会在广州美莱举行2022-06-13

- 疫情反复 缴话通喊你做共赢合伙人2022-06-13

- 京东金条怎么提额 京东金条可以提现吗?2022-06-13

- 借呗最高额度是多少 借呗开通要审核多久?2022-06-13

- 中信信用卡宽限期几天 中信信用卡最晚什么2022-06-13

- 信用卡年费贵不贵?信用卡年费不交会怎样?2022-06-13

- 梦到你戴上新的手套 梦见手套破了好不好是2022-06-13

- 女人梦见折被子 梦见叠被子叠的不整齐是什2022-06-13

- 梦见小钱包中塞满硬币 做梦梦见捡钱包是什2022-06-13

- 梦见钱丢了是什么预兆 梦见钱被偷预示着什2022-06-13

- 商人梦见过年放烟花 做梦梦见过年放烟花是2022-06-13

- 梦见找到鞋子 梦见鞋子丢了四处找不到预示2022-06-13

- 妻子梦见许多首饰 梦见首饰丢了好不好2022-06-13

- 梦见饰品坏了 梦见饰品坏了预示着什么2022-06-13

- 梦见很多黄金首饰的宜忌 梦见首饰品不在了2022-06-13

- 梦见银首饰是什么意思 梦见饰品是什么意思2022-06-13

- 新东方2000多亿市值灰飞烟灭 新东方市值2022-06-13

- 今年养猪的都亏了怎么办 养猪价钱多少开始2022-06-13

- 外星生命对人类的意义 人类什么时候能发现2022-06-13

- 诈骗案立案半个月没消息 诈骗案一年多了也2022-06-13

- 同行恶意举报至工商局 老板跑路了工商局2022-06-13

- 星巴克可以不消费吗 星巴克不消费可以进去2022-06-13

- 罗永浩供应链公司 罗永浩公司发生了什么 2022-06-13

- 为什么中国男排赢了也没人夸 中国男排大名2022-06-13

- 喉咙有痰咳不出咽不下 咽喉有异物感是怎么2022-06-13

- 用了MLAY美呀智能冰肤脱毛仪之后,闺蜜竟变2022-06-13

- “化石猎人”发现欧洲最大掠食性恐龙 长2022-06-13

- 速看!“2022年全球市值总额百强”出炉!2022-06-13

- 你知道吗?与伴侣同床共枕时,睡眠质量更好2022-06-13