传统行业相关公司:(603313)、(603008)、(603816)、(600337)、(01999)、(834927)等。

本文核心数据:床垫企业名称、床垫企业成立时间、床垫企业业务类型、床垫企业行业关联度、床垫企业注册资本、床垫企业注册地、床垫企业市场份额、床垫行业集中度、床垫企业业务占比、床垫企业业务布局、床垫企业销售区域布局、床垫企业竞争力评价

1、中国床垫行业竞争格局:3大竞争梯队

中国床垫行业目前处于竞争激烈,且没有绝对龙头地位企业的情形,国内呈现“大行业,小企业”的局面。床垫行业竞争梯队根据注册资本进行区分,第一梯队中企业的注册资本要大于10亿元,第二梯队中企业的注册资本在1-10亿元之间,第三梯队的注册资本小于1亿元。

床垫行业第一梯队由敏华控股和美克家居组成,两者均为港股上市公司,其注册资本分别为20亿港币和16.28亿港币,第一梯队带动了我国床底行业较早时期床垫行业的发展,但两者床垫业务的营业收入占比并不高,同时兼备其他家具行业的布局,并在全球范围内经营。

第二梯队大多数由以境内为主要布局区域的龙头企业组成,也有如梦百合一样较专注境外布局的企业,处于该梯队的企业一般在床垫业务上占比较多;从市场占有率上来说,第二梯队的市占率应当高于第一梯队。

第三梯队数量庞大,单个企业的市场占有率较小,且相互间的市占率差距较小,床垫产品间具有高同质化的特征。

注:名称后面带*的企业的营业收入无法完全剥离出床垫业务的营收;名称后面带**的企业,因其公报发布时间问题,数据仅到2020年H1,下同。

从床垫企业的注册地来看,床垫行业企业较为集中在制造业较发达地区,其中浙江省的床垫企业间竞争较大。

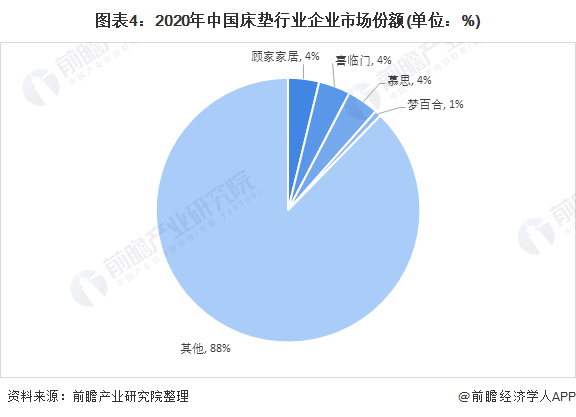

2、中国床垫行业市场份额:TOP4企业市场份额约12%

据全球家居界权威机构CSIL(意大利米兰轻工信息中心)数据显示,2010-2018年,我国床垫消费额(出厂端)从38.71亿美元(约274亿元)增长至83.68亿美元(约592亿元),复合增长率为10.12%,按照CSIL的复合增长率推测,2019年我国床垫行业市场规模约为652亿元。

考虑到我国2020年床垫行业出口额同比下降4%,且国内消费家居零售市场2020年同比下降7%,参考工信部公布的家具制造业营收同比下降6.0%,前瞻认为2020年床垫行业的市场规模将有所下降。

因可参考的数据过少,故前瞻产业研究院在CSIL的数据基础上,参考2020年家具制造业营业收入、床垫进出口额、国内家具零售额及居民消费水平等增减情况。综合考虑后,前瞻认为2020年中国床垫行业市场份额或在613亿元左右。

根据床垫市场规模及各企业营收数据测算,2020年,中国床垫行业喜临门、顾家家居和慕思的市场份额均为4%左右,梦百合在1%左右。

注:考虑到梦百合大部分营业收入来自境外收入,故梦百合的市场份额是由其床垫业务营业收入和境内外比例经过调整后计算得出,仅供参考。

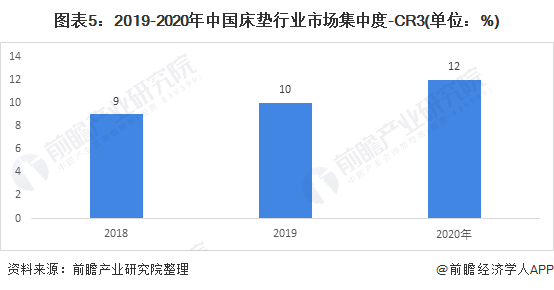

3、中国床垫行业市场集中度:市场集中度较低

由于我国床垫行业本土企业绝大多数专注在非高端床垫的研发和制造,床垫产品同质化相对较高,且从我国居民的床垫消费习惯来说,根据一项针对“床垫使用时间长短”调查的结果显示,50%的居民在床垫坏了的时候才会选择更换,表明国内床垫更换频率较低,这直接影响到生产制造床垫的企业选择进入其他家具行业,尤其为其他软体家具行业,故各企业在床垫行业的业务布局上仍持有较为谨慎的态度,这也是我国床垫行业集中度低的原因之一。

根据床垫市场规模及各企业营收数据测算,2020年,CR3约为12%左右,企业间竞争加剧,且龙头企业也在不断发力。但随着床垫行业的整合和龙头企业不断发力,行业集中度将升高,并将行业内的竞争气氛烘托到新的高度。

4、中国床垫行业企业布局及竞争力评价

目前,我国已出现少量资金较雄厚的龙头企业在床垫业务上着重对中高端的功能性床垫进行研发和生产,例如敏华控股,而这将成为床垫行业龙头之争的关键点之一;仍有一部分企业专注某一种材料床垫,以中低端床垫为基础,用更好的材料和技术争取更多的市场占有率,例如梦百合专注于记忆棉床垫并不断研发记忆棉相关的不同床垫产品;还有一部分企业在保持自有床垫业务竞争力的同时,发展线上布局又或发展境外布局;布局境外和境内的企业数量相差无几,但从梯队来看,第一和第二梯队大多为境内外同时布局。

从床垫业务竞争力来看,综合竞争实力较强的企业为梦百合、喜临门和慕思。前瞻认为梦百合销量巨大,且在其布局海外之际吸取较多国外先进的床垫技术,其发展潜力较大,其市值为121.38亿元;喜临门和慕思较偏向于全面发展战略,且两者业务布局和技术也相对尚可,其市值分为别74.85亿元和107.60亿元。

注:敏华控股和美克家居的床垫业务占比与份额应当相差较大,因两者将床垫业务分别归为其他和家具,分类过大以至于实际业务占比较小。

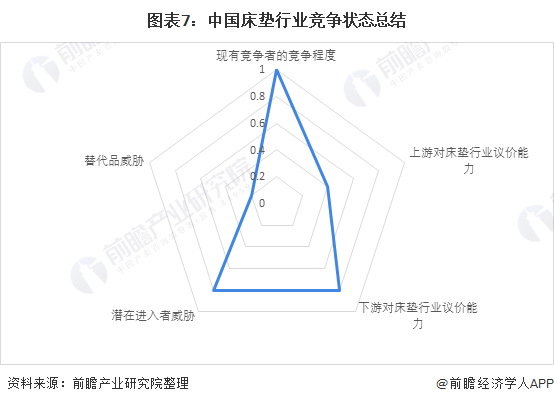

5、中国床垫行业竞争状态总结

从五力竞争模型角度分析,目前,我国床垫行业属于较为成熟的软体家具行业,替代品威胁较小;现有竞争者数量多,集中度低,且并无绝对龙头企业;其生产原材料大多为大宗材料、海绵、凝胶等产品同质化较高的材料行业,上游对床垫行业的议价能力较低,而下游消费市场主要是大众、酒店、经销商等,考虑到我国床垫行业大多产品同质化较高,故下游对床垫行业的议价能力较强;同时,因行业的资金和技术门槛较低,潜在进入者威胁较大,尤其是同为软体家具行业的企业,例如沙发生产企业,其进入床垫行业的阻碍较小。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- ps怎么调整图片大小等比例缩放 ps等比例2022-06-13

- win11任务管理器怎么打开 win11任务管理器2022-06-13

- 信用卡哪个银行额度高 信用卡额度怎么调整2022-06-13

- 首届华南再生塑美技术峰会在广州美莱举行2022-06-13

- 疫情反复 缴话通喊你做共赢合伙人2022-06-13

- 京东金条怎么提额 京东金条可以提现吗?2022-06-13

- 借呗最高额度是多少 借呗开通要审核多久?2022-06-13

- 中信信用卡宽限期几天 中信信用卡最晚什么2022-06-13

- 信用卡年费贵不贵?信用卡年费不交会怎样?2022-06-13

- 梦到你戴上新的手套 梦见手套破了好不好是2022-06-13

- 女人梦见折被子 梦见叠被子叠的不整齐是什2022-06-13

- 梦见小钱包中塞满硬币 做梦梦见捡钱包是什2022-06-13

- 梦见钱丢了是什么预兆 梦见钱被偷预示着什2022-06-13

- 商人梦见过年放烟花 做梦梦见过年放烟花是2022-06-13

- 梦见找到鞋子 梦见鞋子丢了四处找不到预示2022-06-13

- 妻子梦见许多首饰 梦见首饰丢了好不好2022-06-13

- 梦见饰品坏了 梦见饰品坏了预示着什么2022-06-13

- 梦见很多黄金首饰的宜忌 梦见首饰品不在了2022-06-13

- 梦见银首饰是什么意思 梦见饰品是什么意思2022-06-13

- 新东方2000多亿市值灰飞烟灭 新东方市值2022-06-13

- 今年养猪的都亏了怎么办 养猪价钱多少开始2022-06-13

- 外星生命对人类的意义 人类什么时候能发现2022-06-13

- 诈骗案立案半个月没消息 诈骗案一年多了也2022-06-13

- 同行恶意举报至工商局 老板跑路了工商局2022-06-13

- 星巴克可以不消费吗 星巴克不消费可以进去2022-06-13

- 罗永浩供应链公司 罗永浩公司发生了什么 2022-06-13

- 为什么中国男排赢了也没人夸 中国男排大名2022-06-13

- 喉咙有痰咳不出咽不下 咽喉有异物感是怎么2022-06-13

- 用了MLAY美呀智能冰肤脱毛仪之后,闺蜜竟变2022-06-13

- “化石猎人”发现欧洲最大掠食性恐龙 长2022-06-13