TPU行业主要上市公司:(600309.SH)(300848)、(603192)、(834261)、(833434)等。

本文核心数据:TPU产能,企业注册资本,行业集中度

1、中国TPU行业竞争格局:可分为3个竞争梯队

TPU是我国能源供应体系的重要分支,也是新能源的重要组成部分。TPU行业依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于300亿元的企业有、国家电力投资集团;注册资本在100-300亿元之间的企业有:中国TPU、、、;其余企业的注册资本在100亿元以下。

产能方面,目前我国国内TPU生产企业可分为三种类型,第一类:以万华化学、华峰集团为代表的每年TPU产能在15万吨以上的企业,其拥有MDI、多元醇或己二酸等主要原材料规模化生产能力的化工企业。这类企业的特点是拥有雄厚的化工生产基础、产业链长、整体规模大,业务领域也不限于TPU行业;第二类:以美瑞新材、一诺威为代表的每年产能在5-15万吨之间,且专注于TPU的研发生产,并以技术创新和专业服务为核心的企业;第三类:数量众多的小型企业,TPU产能在5万吨以下,产品单一、技术含量低、生产环境存在不同程度的安全或环保问题,这类企业竞争力相对不足。

区域竞争方面,据2021年12月08日,企查猫搜索关键词“热塑性聚氨酯弹性体(TPU)”,选择存续在业的TPU生产制造企业得到9215家注册资本100万以上的生产企业,其中河北省分布最多,共有2982家,其次为山东省和广东,分别为1185家和1117家。

注:数据采集时间2021年12月09日。

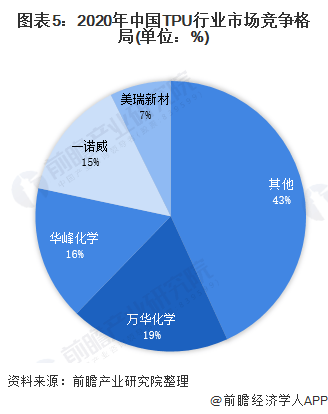

2、中国TPU行业市场份额:万华化学市场份额较高

从市场竞争格局来看,我国热塑性聚氨酯弹性体(TPU)行业行业整体呈现“一超多强”的竞争格局。其中,万华化学是国内最大的TPU生产商,2020年其市场份额达到19%。

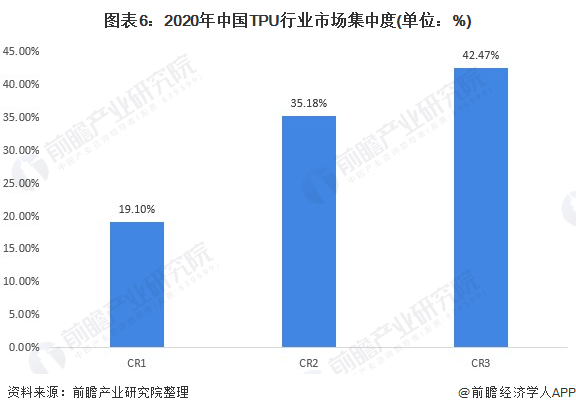

3、中国TPU行业市场集中度:市场集中度一般

总体来看,我国TPU行业的市场集中度一般,不论是从在TPU产能,产量,2020年,TPU产能CR2为35.18,主要是因为TPU行业具有较高的行业准入门槛、技术壁垒、资金壁垒等投资特性。

4、中国TPU行业企业布局及竞争力评价:万华化学、华峰化学的竞争力排名较强

TPU行业的上市公司中,万华化学、华峰化学的TPU业务布局最广,这两家企业重点布局在长三角、地区。产品涵盖多样化TPU品种,主营业务占比方面,美瑞新材TPU业务占比超过99%,在下列企业中TPU业务占比最高。

从企业TPU业务的竞争力来看,万华化学、华峰化学的竞争力排名较强;其次是美瑞新材,其TPU产能之领先于其他企业。

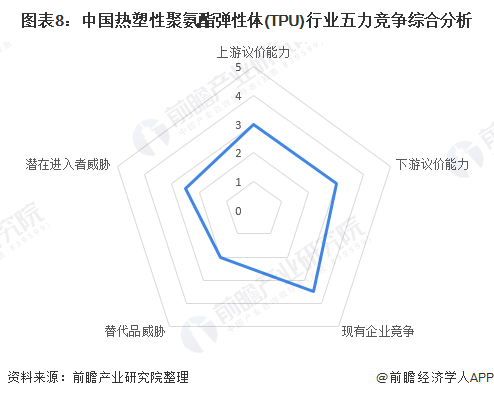

5、中国TPU行业竞争状态总结:潜在进入者威胁较小

从五力竞争模型角度分析,目前,我国TPU行业属于有机高分子合成材料,兼具橡胶的高弹性和塑料的易加工性等优点,符合循环经济和可持续发展的要求,是未来新材料的主要发展方向之一,替代品威胁不大;现有竞争者中高端市场集中度较高;低端市场较为分散,企业规模偏小,规模效应不够明显,规模化竞争能力较为有限;上游供应商一般为上游主要包括MDI、多元醇、BDO、己二酸、EDO等原材料等企业,议价能力适中,而下游消费市场主要是鞋材、薄膜、电子电器、汽车配件、医疗设备、合成革等诸多领域,议价能力适中;同时,因行业存在严格的准入资质以及资金、技术门槛较高,潜在进入者威胁较小。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 昆明热玛吉哪家机构好,怎么辨别热玛吉的真2022-06-13

- 再生1周年 广州美莱导师亲授技艺燃爆羊城2022-06-13

- win7设置每天自动关机 win7怎么设置自动关机2022-06-13

- win7 64位系统最低配置要求 2g内存可以装2022-06-13

- wps历史版本怎么恢复 wps没保存关闭了怎2022-06-13

- ps怎么调整图片大小等比例缩放 ps等比例2022-06-13

- win11任务管理器怎么打开 win11任务管理器2022-06-13

- 信用卡哪个银行额度高 信用卡额度怎么调整2022-06-13

- 疫情反复 缴话通喊你做共赢合伙人2022-06-13

- 京东金条怎么提额 京东金条可以提现吗?2022-06-13

- 借呗最高额度是多少 借呗开通要审核多久?2022-06-13

- 中信信用卡宽限期几天 中信信用卡最晚什么2022-06-13

- 信用卡年费贵不贵?信用卡年费不交会怎样?2022-06-13

- 梦到你戴上新的手套 梦见手套破了好不好是2022-06-13

- 女人梦见折被子 梦见叠被子叠的不整齐是什2022-06-13

- 梦见小钱包中塞满硬币 做梦梦见捡钱包是什2022-06-13

- 梦见钱丢了是什么预兆 梦见钱被偷预示着什2022-06-13

- 商人梦见过年放烟花 做梦梦见过年放烟花是2022-06-13

- 梦见找到鞋子 梦见鞋子丢了四处找不到预示2022-06-13

- 妻子梦见许多首饰 梦见首饰丢了好不好2022-06-13

- 梦见饰品坏了 梦见饰品坏了预示着什么2022-06-13

- 梦见很多黄金首饰的宜忌 梦见首饰品不在了2022-06-13

- 梦见银首饰是什么意思 梦见饰品是什么意思2022-06-13

- 新东方2000多亿市值灰飞烟灭 新东方市值2022-06-13

- 今年养猪的都亏了怎么办 养猪价钱多少开始2022-06-13

- 外星生命对人类的意义 人类什么时候能发现2022-06-13

- 诈骗案立案半个月没消息 诈骗案一年多了也2022-06-13

- 同行恶意举报至工商局 老板跑路了工商局2022-06-13

- 星巴克可以不消费吗 星巴克不消费可以进去2022-06-13

- 罗永浩供应链公司 罗永浩公司发生了什么 2022-06-13