目前国内二氧化硅产业的上市公司主要有:(605183),(300108),黑猫炭黑(002068),(002442),(603113),(001207)等。

本文核心数据:中国二氧化硅产量,中国二氧化硅产能,二氧化硅市场份额

1、中国二氧化硅行业竞争格局:可分为三大竞争梯队

根据中国橡胶工业协会统计,截至2021年底,国内沉淀二氧化硅生产厂家中规模在30万吨以上的企业为确成股份,2021年产能达33万吨,位于行业第一梯队;二氧化硅产能在10-15万吨的企业有丰润化工、索尔维青岛、正元化工、赢创嘉联、联科科技等;双龙化工、黑猫炭黑等位列行业第三梯队,二氧化硅产能在10万吨以下。

气相二氧化硅方面,受益于多晶硅和有机硅行业产量持续增长,国内气相二氧化硅主要原料氯硅烷来源充足,企业装置开工率有较大增长。国内气相二氧化硅生产装置厂家超过25家,其中蓝星化工、瓦克化学、德山化工和协鑫高科产能均在1万吨以上,位于行业第一梯队,吉必盛、、恒业成和汇米材料等产能均超过8000吨,位列行业第二梯队,新安化工、盛森硅业等产能在8000吨以下:

注:确成股份产能为2021年数据,其他为2019年数据!

由于纯碱、石英砂等沉淀二氧化硅原材料集中在华东地区,且该地区为轮胎、鞋业、硅橡胶企业的生产聚集地,故我国沉淀二氧化硅生产厂家主要分布在福建、山东、江苏等地区,产能占全国80%以上。气相二氧化硅企业主要分布在华东、中南和华北地区。

从我国二氧化硅产业链企业区域分布来看,二氧化硅产业产业企业主要分布在广东、山东地区,其次是在江苏、浙江、河南、河北等地区;其余地方虽然有企业分布,但是数量极少。

注:数据采集时间2021年12月09日。

从代表性企业分布情况来看,福建、江苏、浙江等地代表性企业较多,同时山东、广东、江西也拥有较多代表性企业,如宏柏新材、黑猫炭黑、吉必盛、飞雪化工等。

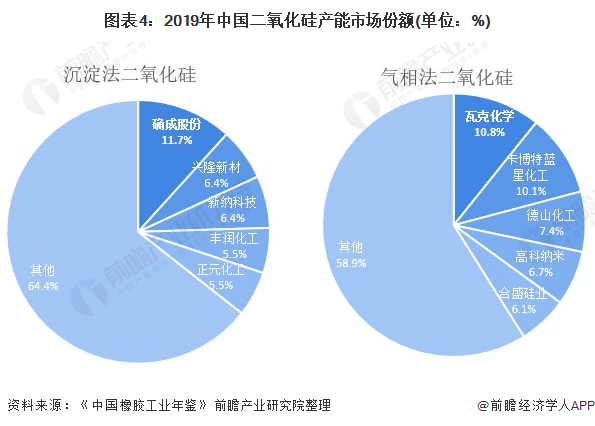

2、中国二氧化硅行业市场份额:确成股份和瓦克化学的市场份额较高

目前,中国二氧化硅行业两大龙头企业分别是确成股份和瓦克化学。2020年,沉淀法二氧化硅来看,确成股份市场份额达11.7%,其他企业沉淀法二氧化硅产能市场占比均低于10%;气相法二氧化硅龙头瓦克化学的市场份额达10.8%,其次为蓝星化工,产能占比为10.1%。

注:《中国橡胶工业年鉴2021》暂未发布,产能市场份额为2019年数据,以下未备注年份产能为2019年数据!

3、中国二氧化硅行业市场集中度分析

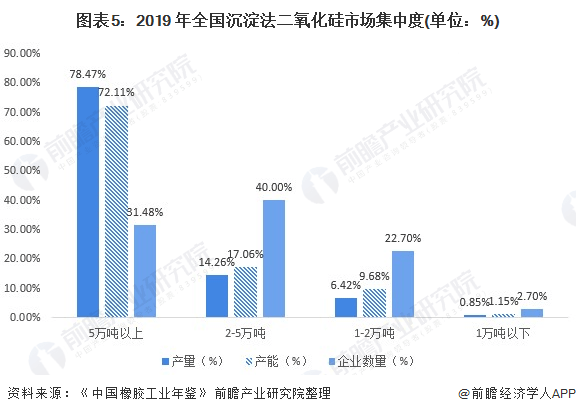

——沉淀法二氧化硅:行业集中度主要集中在5万吨以上企业

从企业规模看,沉淀法二氧化硅生产企业向规模化、大型化和集中化发展。截至2019年底,国内沉淀二氧化硅生产厂家共54家,其中规模在5万吨以上的企业数量17家,企业数量占比78.47%,产能在5万吨以上的企业总产能占比72.11%,产量占比31.48%。整体来看,我国沉淀法二氧化硅行业集中度主要集中在5万吨以上企业。

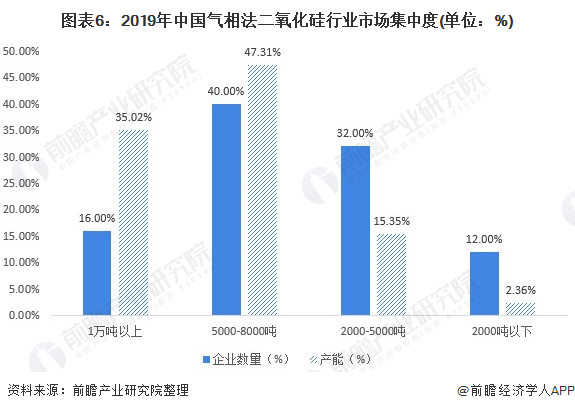

2)气相法二氧化硅:市场集中度较高

截至2019年底,国内气相二氧化硅生产装置厂家25家,其中其中气相法二氧化硅产能1望万吨以上的企业数占比16%,产能占比35.03%,5000-8000吨产能企业数和产能占比最高,分别为40%和47.31%,整体来看,我国气相法二氧化硅市场集中度较高。

4、中国二氧化硅行业企业布局及竞争力评价:确成股份的主营业务占比超过99%

二氧化硅行业的上市公司中,确成股份二氧化硅业务布局最广,主营业务占比超过99%,盈利能力方面,确成股份、龙星化工、合盛硅业二氧化硅业务毛利率均超过30%。

从企业二氧化硅业务的竞争力来看,确成股份、瓦克化学二氧化硅的竞争力排名较强;其次合盛硅业、联科科技等也是领先的二氧化硅供应商。

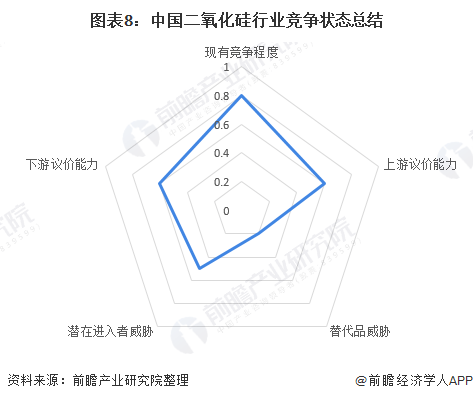

5、中国二氧化硅行业竞争状态总结:潜在进入者威胁较小

从五力竞争模型角度分析,目前,我国二氧化硅行业属于作为一种环保、性能优异的助剂,替代品威胁较小;现有竞争者数量众多,但市场集中度较高;上游供应商一般为上游原材料为硅酸钠和硫酸,硅酸钠的主要原材料包括纯碱、石英砂等,硫酸的等企业,议价能力较强,而下游消费市场主要是全球牙膏、农药、饲料、食品等行业有着广泛的应用,议价能力较强;同时,因行业存在严格的准入资质以及资金、技术门槛较高,潜在进入者威胁较小。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 昆明热玛吉哪家机构好,怎么辨别热玛吉的真2022-06-13

- 再生1周年 广州美莱导师亲授技艺燃爆羊城2022-06-13

- win7设置每天自动关机 win7怎么设置自动关机2022-06-13

- win7 64位系统最低配置要求 2g内存可以装2022-06-13

- wps历史版本怎么恢复 wps没保存关闭了怎2022-06-13

- ps怎么调整图片大小等比例缩放 ps等比例2022-06-13

- win11任务管理器怎么打开 win11任务管理器2022-06-13

- 信用卡哪个银行额度高 信用卡额度怎么调整2022-06-13

- 疫情反复 缴话通喊你做共赢合伙人2022-06-13

- 京东金条怎么提额 京东金条可以提现吗?2022-06-13

- 借呗最高额度是多少 借呗开通要审核多久?2022-06-13

- 中信信用卡宽限期几天 中信信用卡最晚什么2022-06-13

- 信用卡年费贵不贵?信用卡年费不交会怎样?2022-06-13

- 梦到你戴上新的手套 梦见手套破了好不好是2022-06-13

- 女人梦见折被子 梦见叠被子叠的不整齐是什2022-06-13

- 梦见小钱包中塞满硬币 做梦梦见捡钱包是什2022-06-13

- 梦见钱丢了是什么预兆 梦见钱被偷预示着什2022-06-13

- 商人梦见过年放烟花 做梦梦见过年放烟花是2022-06-13

- 梦见找到鞋子 梦见鞋子丢了四处找不到预示2022-06-13

- 妻子梦见许多首饰 梦见首饰丢了好不好2022-06-13

- 梦见饰品坏了 梦见饰品坏了预示着什么2022-06-13

- 梦见很多黄金首饰的宜忌 梦见首饰品不在了2022-06-13

- 梦见银首饰是什么意思 梦见饰品是什么意思2022-06-13

- 新东方2000多亿市值灰飞烟灭 新东方市值2022-06-13

- 今年养猪的都亏了怎么办 养猪价钱多少开始2022-06-13

- 外星生命对人类的意义 人类什么时候能发现2022-06-13

- 诈骗案立案半个月没消息 诈骗案一年多了也2022-06-13

- 同行恶意举报至工商局 老板跑路了工商局2022-06-13

- 星巴克可以不消费吗 星巴克不消费可以进去2022-06-13

- 罗永浩供应链公司 罗永浩公司发生了什么 2022-06-13