行业主要上市企业:(688777)、(600845)、(300161)等

本文核心数据:工业软件行业竞争梯队、工业软件区域分布、工业软件企业布局等。

1、中国工业软件行业竞争格局:各细分市场竞争力不同

从工业软件行业细分产品结构来看,据赛迪发布的《中国工业软件发展白皮书(2020)》显示,2020年中国工业软件市场中嵌入式软件销售额占比接近60%,其次是生产控制类、生产管理类。

从嵌入式软件的市场竞争格局来看,华为营业收入规模达到16%,其次为西门子,占比为9%,再次为国电南纳瑞7%,ABB集团5%。

在研发设计软件市场,国内已涌现出中望、浩辰、数码大方、中科辅龙、山大华天等优秀企业,从研发设计软件的销售额来看,PLM仍占据较大的市场份额,达到27.05%。其次是BIM和CAD软件,占比分别为14.41%和13.58%。

在生产控制软件市场,国内生产过程控制软件在电力、化工、冶金等领域的产业化取得突破,如和利时、浙江中控等国产DCS系统在电力行业、化工等领域均占到较大市场份额,MES则占据约三分之一的市场份额。比例达到29%,DCS占比23%。

而在生产管理市场,SAP等国外品牌主要应用于一些大型企业集团,为第一梯队企业。以用友为代表的国内公司主要应用在中小企业,为第二梯队企业,其他小型民营企业为第三梯队。具体竞争格局如下:

2、中国工业软件行业市场集中度:区域集中度较高,省市集中度较低

总体来看,全国的工业软件企业主要集中在华南、华东及华北一带,其中华南地区的代表企业有金蝶软件、及等;华东地区的代表企业有西门子等国外领先工业软件企业,还有等国内优秀龙头企业;华北地区的代表企业有和利时、等。

从企业数量的角度对工业软件行业产业链生产企业区域集中度进行计算,排名前三的地区分别是华东、华南及华北地区,前三地区区域集中度超过70%,处于较高水平。排名前五的省市分别是北京、广东、江苏、上海及山东,前三省市区域集中度在36%左右,前五省市区域集中度突破50%,相较于地区集中度而言,省市集中度较低。

3、中国工业软件行业企业布局及竞争力评价:用友网络、宝信软件的竞争力排名较强

工业软件行业的上市公司中,用友网络、宝信软件等企业的工业软件业务主要布局在华东、华南地区。其他上市公司则基本集中于长三角、珠三角等地区。

从企业工业软件业务的竞争力来看,用友网络、宝信软件等企业竞争力排名较强;其次是中控技术、东华软件等企业,近年来市占率逐步提高。

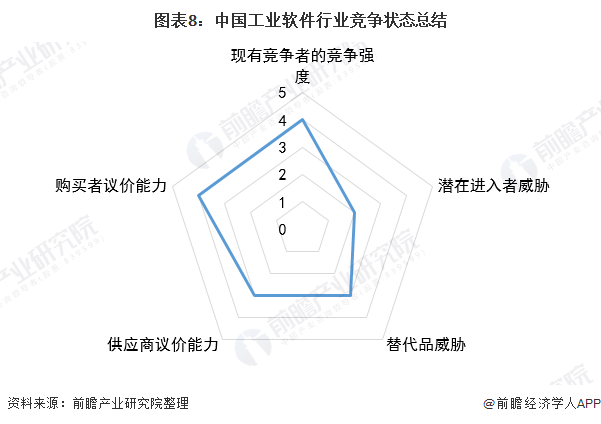

4、中国工业软件行业竞争状态总结:行业潜在进入者威胁较小

从五力竞争模型角度分析,目前,我国内工业软件企业呈现上升趋势,并已经具备抢占市场的能力,但整体呈现低端竞争的态势,行业企业市场拓展带来了压力较大,竞争较为激烈。工业软件行业的上游行业上游制造商的关键技术由一些巨头企业所掌握,市场占有率高,具有一定的市场定价能力;从工业软件行业的下游来看,国内数量众多的制造业企业衍生出对工业软件的庞大需求,形成了千亿级别的中国工业软件市场,市场需求大。工业软件行业最大的替代威胁来自技术的更新,互联网技术快速进步,使得信息融合更加快捷,替代品威胁一般。同时,近年来工业软件国产化替代率的提升以及良好的发展前景吸引了国内企业争相进入,不过竞争层次主要集中在中低端领域,高端领域少有涉及,行业潜在进入者威胁较小。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 中国工业软件行业竞争状态总结:行业潜在进2022-06-23

- 中国航空货运代表性企业最新投资动向情况2022-06-23

- 中国女装行业上市公司女装业务规划对比情况2022-06-23

- 中国各省市层面住房租赁行业政策汇总及解读2022-06-23

- 中国花卉行业代表性企业最新投资方向情况2022-06-23

- 无人机自动机场企业竞争格局-复亚智能综合2022-06-23

- Meta微软阿里等科技巨头齐聚 元宇宙标准论2022-06-23

- 北上深广4个一线城市保持领先 2022房地2022-06-23

- 月薪3000元招不到农民工 普通白领正成为“2022-06-23

- 新东方卖6元1根玉米 钱都被谁赚走了? 2022-06-23

- 饮食中多摄入这种海产品试试看 就能养成白2022-06-23

- 广东省教育考试院发布通知:广东高考成绩将2022-06-23

- 涉及数十亿人的大生意 扎克伯格宣布打造元2022-06-23

- 苹果首席执行官蒂姆·库克:苹果真在开发AR2022-06-23

- 马斯克:特斯拉柏林和德州新工厂产能受限2022-06-23

- 市场份额已达20% iPhone 5月份在华销量强劲反弹2022-06-23

- 美股收盘主要股指全线小幅下跌 热门中概股2022-06-23

- 今热点:喜鹊叫吉凶是什么意思?喜鹊门前叫2022-06-23

- 精选!关于飞机的电影有哪些?飞机主题的电2022-06-23

- 即时:天山红花是什么样的?新疆红花图片分2022-06-23

- 今头条!四川女孩怎么样?为什么好男不娶川2022-06-23

- 滚动:记性不好怎么办?女性记忆力减退有哪2022-06-23

- 新动态:西餐调料怎么制作?制作西餐各调味2022-06-23

- 今日观点!怎么学游泳?游泳有哪些方式?2022-06-23

- 热点!莱茵半岛花园在哪里?莱茵花园二手房2022-06-23

- 聚焦:特殊符号表情有哪些?猪的所有特殊表2022-06-23

- 今日热文:荒野求生国语全集高清观看 荒野2022-06-23

- 主要针对普锐斯混动汽车 丰田加入汽车电池2022-06-23

- 脉脉回应裁员传闻:扩张之下的优化调整 2022-06-23

- 大众CEO赫伯特·迪斯:汽车工厂能源供应面2022-06-23