行业主要公司:(600309.SH)、(002092.SZ)、(601568.SH)、(600409.SH)、(601216.SH)、(000422.SZ)、(600075.SH)、(600295.SH)、华塑股份(600935.SH)、天原股份(002386.SZ)、(600618.SH)、(000822.SZ)、(000698.SZ)、(600160.SH)、(000510.SZ)、(000635.SZ)、(002748.SZ)、(601678.SH)、镇洋发展(603213.SH)、(600273.SH)、*(600319.SH)等

本文核心内容:产业链、全景图、发展动向

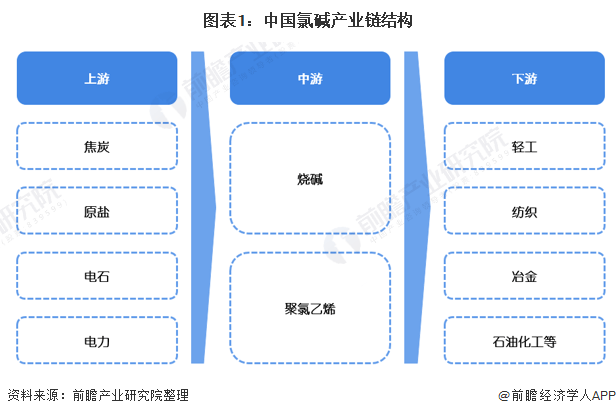

1、氯碱行业产业链全景梳理:下游产品达到上千个品种

氯碱行业是以原盐和电为原料生产烧碱、氯气、氢气的基础原材料产业,后续通过添加其他物质与之发生反应得到更多的氯碱产品。氯碱产品种类多,关联度大,其下游产品达到上千个品种,具有较高的经济延伸价值,它广泛应用于农业、石油化工、轻工、纺织、建材、电力、冶金、国防军工等国民经济各命脉部门,在我国经济发展中具有举足轻重的地位。我国一直将主要氯碱产品产量作为国民经济统计和考核的重要指标。

目前,我国氯碱产业链上游主要由中泰化学、滨化股份、、、等企业进行原材料供应。中游主要由上海氯碱化工股份有限公司、安徽华塑股份有限公司、江西世龙实业股份有限公司、浙江嘉化能源化工股份有限公司、宜宾股份有限公司、沈阳化工股份有限公司、浙江镇洋发展股份有限公司、内蒙古鄂尔多斯资源股份有限公司、内蒙古君正能源化工集团股份有限公司等公司进行细分产品供应。

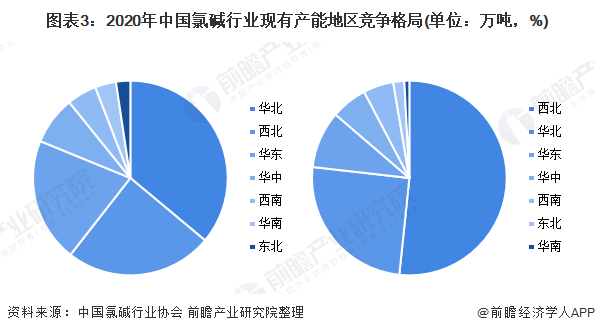

2、中国氯碱行业产业链区域热力地图:华北和西北地区氯碱产能较为集中

根据中国氯碱行业协会的数据显示,华北地区是我国烧碱产能最大的集中地,2020年产能达到了1612.5万吨,占总产能的36.07%;其次是西北,产能达到了1094万吨,占总产能的24.47%。

在聚氯乙烯方面,西北是我国最大产能聚集地,2020年产能达到了1376万吨,占总产能的51.65%;其次是华北,产能达到了670万吨,占总产能的25.15%。

注:左边是烧碱,右边是聚氯乙烯。

注:左边是聚氯乙烯,右边是烧碱。

从代表性企业区域分布看,山东省主要由山东海化、*ST亚星、万华化学、滨化股份为主;浙江省主要以镇洋发展、巨化股份、嘉化能源等企业为主;新疆主要以新疆天业、中泰化学为主。

3、中国氯碱行业代表企业业务发展情况:北元集团、中泰化学的氯碱产能较高

从我国氯碱行业代表性企业的发展布局来看,北元集团、中泰化学的聚氯乙烯产能均超过了110万吨,而烧碱的产能也超过了80万吨。而其他企业的产能主要为50万吨/年左右。

4、中国氯碱行业代表性企业最新发展动向:以进一步增大产能为主要目标

从氯碱行业上市企业业务规划上看,未来绝大多数企业以进一步增大产能为主要目标,以三友化工为例子,其主要生产经营计划目标为纯碱341.90万吨、粘胶短纤维83.00万吨、烧碱(折百)52.80万吨、PVC43.30万吨、有机硅环体11.96万吨、原盐49.22万吨。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 中国氯碱行业代表性企业最新发展动向:以进2022-07-15

- 中国光纤光缆产业链代表性企业经营情况分析2022-07-15

- 全球豆油产量区域分布:中国豆油产量占比全2022-07-15

- 盖茨本月将再捐200亿美元 退出富豪榜!2022-07-15

- 锂电行业或将迎来新风口 马斯克:锂电池就2022-07-15

- 最高气温可达45摄氏度以上?西班牙多地发布2022-07-15

- 天天速读:什么年龄要喝什么茶?一文告诉你2022-07-15

- 【世界新视野】什么是“性成瘾”?患者自述2022-07-15

- 【天天报资讯】长期吃塑料袋装的食物,对人2022-07-15

- 港交所权益披露资料显示 红杉中国减持约212022-07-15

- 焦点速递!坠入南极洲的“幽灵粒子”可能会2022-07-15

- 全球即时:科学家开发海藻基复合膜 可用于2022-07-15

- 每日简讯:Manifold Bio公司的分子“条形2022-07-15

- 世界微动态丨中国科学院:我国南方古人类与2022-07-15

- 京东集团在港交所公告:已完成强制性收购中2022-07-15

- ZARA三大姐妹品牌其天猫旗舰店发布闭店公告2022-07-15

- 商家清库存打折卖钟薛高 减少雪糕滞销带来2022-07-15

- 中国文化娱乐行业协会联合美团研究院发布《2022-07-15

- 拍摄画面能进一步放大!iPhone15或采用潜望2022-07-15

- 2022年上半年,新风空调线上销售额同比暴增2022-07-15

- 证实与小41岁继女生下二胎 马斯克父亲:在2022-07-15

- 德国监管机构批准特斯拉销售“测试阶段”生2022-07-15

- 道琼斯指数收于30630.17点,下跌142.62点2022-07-15

- 只裁汰“表现不佳”员工?特斯拉要求美法院2022-07-15

- 上万名用户受影响 推特、Instagram先后宕机 2022-07-15

- 谷歌高管:核心业务正被蚕食!40%“Z世代”2022-07-15

- 大学生选购新机的三大要点,灵越16 Plus全2022-07-15

- 年内超40万个违规账号被处理 支付宝、微信2022-07-15

- 望远镜揭示:宇宙星系数或不止1万亿个2022-07-15

- 公司设置一对一工位摄像头?回应:公司尚未2022-07-15