继钟薛高后,又一家网红品牌进入了公众的视野。

或许你没有买过他家的牛奶,但多半在荧幕里、电梯间听到过那句流传甚广的广告语:“奶牛养得好,牛奶才会好”,也隐隐约约知道有个品牌的牛每天会“听音乐”。

与钟薛高的负面缠身不同,此次认养一头牛是要开启一次蜕变:冲击上市。

7月5日,认养一头牛控股集团股份有限公司(简称“认养一头牛”)预披露招股书,拟于主板挂牌上市,中信证券为独家保荐人。

成立仅六年时间,公司的营收已经将天润乳业、燕塘乳业、阳光乳业等一众有20年以上历史的老牌乳企甩在身后,这家公司究竟有何魔力?

五年营收翻三倍,估值超百亿

要说认养一头牛的创业故事,还得从2012年讲起。

当时的徐晓波已经在房地产行业摸爬滚打多年,早已实现了财务自由,没曾想从香港给孩子带进口奶粉时因违背限购令被扣留,关在小黑屋里长达4个小时。

一气之下,徐晓波决定转投牛奶行业,2014年投资4.6亿元在河北衡水建立了首个现代化牧场——康弘牧场。

2016年,“认养一头牛”品牌正式创立,销售牛奶、酸奶、奶粉、奶酪等乳制品。从2016年至今,短短五年的时间公司的营收已经达到25亿余元,增长速度可谓是踩上了火箭。

2019-2021年,公司分别实现营业收入8.65亿元、16.50亿元、25.66亿元,年复合增长率高达72.27%。

实际上,以2021年的销售规模计算,认养一头牛当年的乳制品业务经营规模已经超过了多数区域性上市乳企,仅次于伊利股份、光明乳业、新乳业及三元股份。

2017年后,认养一头牛先后拿到美团龙珠、德弘资本、KKR、鲜丰水果、古茗等机构的投资。

在去年的Pre-IPO轮融资中,认养一头牛更是拿到了超过100亿元的估值,整整翻了一倍,与光明、三元等历史超过20年的老牌企业比肩。

截至上市前,公司董事长兼总经理徐晓波直接持股38.52%,通过杭州青牛、杭州犊牛、杭州朝洋间接持股0.76%,为公司的控股股东和实际控制人;公司创始人之一王梓尧持股13.26%,为第二大股东。

图源:招股书

本次IPO,认养一头牛计划募集资金18.51亿元。按发行股份数量测算,公司在IPO后的市值将达到185亿元。

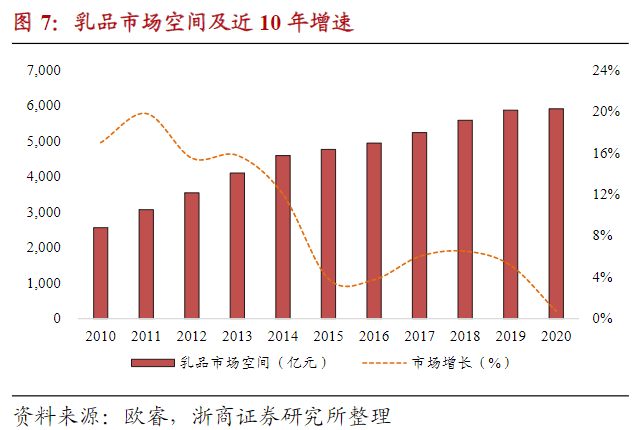

增长趋缓的乳业:两大巨头寡头垄断

我国乳制品行业的市场规模增速在2015年见顶,此后增速从双位数逐年下滑至个位数,更多依赖价格提升而非销量增长驱动,2021年市场规模为6340亿元。

然而,对比海外地区,我国的人均乳制品消费量仍有巨大的提升空间。2021年我国人均消费牛奶10.04千克,而同期日本、美国、英国分别实现32.13千克、63.08千克和92.07千克。

疫情发生后,民众的健康意识有所提高,逐渐对“乳制品提升免疫力”形成了共识。根据《2020中国奶商指数报告》,疫情期间56.4%的公众增加了乳制品摄入量,2021年乳制品规模增速也回升至6.18个百分点。

这是一块硕大的潜在蛋糕,问题在于谁能拿到,怎么能拿到。

食品饮料各行业的发展历程有一个共同点,那就是普遍沿着渗透率提升到集中度提升,最后到利润率提升的路径演变。

乳业也不例外。自2013年后,乳制品行业进一步整合,行业集中度持续提升,目前已经形成了伊利、蒙牛两家全国性乳企寡头垄断、光明乳业和新乳业为区域性乳企龙头、部分地方性乳企百花齐放的市场格局。

其中,在液态奶细分领域,2020年伊利的市占率达到34%,蒙牛紧随其后,市占率为25%,仅两家就占据了近60%的市场份额。

两大巨头的成长之路大致如下:

蒙牛首先通过大经销商模式快速做大市场,在经营逐步扩大的同时于2016年末开启深化改革,在常温、低温、奶粉和冷饮四大类别同时发力。

伊利则采用深度分销模式,借助2007年的“万村千乡”活动强化乡镇级别的终端渗透。为应对蒙牛的崛起,2018年起伊利开始加大终端促销和广告投放,营收持续扩大。

虽然渠道策略上有所不同,两家公司的产品差异却并不特别大。从安慕希VS纯甄到金典VS特仑苏,伊利和蒙牛忙不迭地推出新品和复刻对方的产品,也在近期逐步向高端产品市场发力。

接地气的“认养”宣传

那么,在伊利蒙牛竞争如火如荼的时候,认养一头牛又做了什么?

如果用一个词来形容,那就是“另辟蹊径”,具体而言就是“会讲故事”。也只有如此,才能让认养一头牛在两大巨头的垄断下觅得一片“红海”。

乳制品行业可拆解为奶牛养殖、乳品加工和零售分销三大环节。然而,我国乳制品产业链的发展并不均衡,中游企业加工能力强,但养殖与销售环节相对薄弱。

2008年,震惊全国的三聚氰胺事件严重侵蚀了消费者的信任,次年全国牛奶产量首次出现了负增长,并在此后几年维持低增速。

事件过后,乳业越发重视奶源质量,一批存栏量不足20头牛的小型养殖户被迫退出,养殖场的规模化程度大大提升。截至2020年,中国的规模化牧场占比已达67%。

徐晓波的创业故事从一座牧场开始,认养一头牛也是一家上中游一体化同时发力的乳业公司。

早在一开始,认养一头牛就在各大平台打出了这样的宣传语:“奶牛养得好,牛奶才会好”。用《小星星》的曲调哼唱出来,几乎到了“洗脑”的地步。

徐晓波力图从方方面面打造出一个“优质牧场”的形象:我们的奶牛吃的是进口牧草,喝的是380米深的地下水,还要听音乐、做SPA和药浴,每天伙食费80块钱。

预披露招股书后的7月8日,认养一头牛在微信视频号开启了直播,向用户展示生产线的内部状况,以此执行“可溯源”的概念,让不少消费者产生了好感。

微信视频号展示的生产线内况

而你只要成为公司的会员,就可以通过云认养、联名认养或实名认养的方式,实现公司的核心宣传点“认养一头牛”。

其中,用户可以通过小程序与牛进行养成系的云互动,也可以购买季卡、半年卡或年卡来获取认养权,获得定期送货上门的会员服务。而在实名认养中,最高等级的会员甚至可以给奶牛取名字,并定期收到奶牛的生长数据。

认养一头牛云牧场微信小程序

据中新经纬报道,认养一头牛方面介绍,目前其累计购买用户超1900万,会员数超1600万。

认养模式不仅多多少少需要用户掏点钱,更重要的是强化了消费者与牧场的情感联结。只要消费者买账,便不可谓不是一种成功的营销手段。

背后的意味是,将产品品质宣传与互动营销加以糅合,用生动而接地气的方式呈现在消费者面前。

以线上直营为主,比例逐渐扩张

“新消费”,大体上是指受互联网、数字等新技术驱动,基于新媒体和新渠道进行推广和销售,采用线上线下相融合等新的商业模式,往往受到一众有升级性需求的消费者的追捧的消费行为。

前文提到,认养一头牛是较为少见的上中游同时发力的乳企。其实,公司在下游销售上也下足了功夫,而且采用的正是极富“新消费”特色的方式。

其中最主要的特点就是避免与伊利、蒙牛等传统乳企在线下交锋,而转以线上渠道为基础。

徐晓波则表示,常温乳制品因具有产品标准化程度高、购买消费频繁、保质期相对较长、可常温物流配送等特点,较为适合进行线上销售。

近三年,公司的线上销售收入分别为5.28亿元、12.46亿元和19.51亿元,占主营业务收入的比例均超过60%,且呈现上升趋势,2021年这一比例已接近80%。

图源:招股书

在2020年和2021年的“618”与“双十一”中,认养一头牛在天猫品牌旗舰店销量排名中蝉联乳制品行业第一,2020年也在京东的“双十一”取得了乳制品品类销售额第一、会员数第一的成绩。

图源:招股书

认养一头牛在线下渠道也想走出一条不一样的道路。相比于传统的商场经销,认养一头牛在以盒马鲜生和鲜丰水果为代表的新零售渠道和以古茗、黑泷堂为代表的新茶饮品牌渠道都有布局。

不过,从线下渠道占比的下降趋势来看,公司似乎并未如招股书所言的那样“逐步向线下销售拓展”。

值得注意的是,认养一头牛还曾采用近似于微商的方式开展分销活动。

2017年,认养一头牛推出了“分享家计划”,发展消费者成为自己的“销售员”,售卖产品就可以获取5%-10%的佣金。此后,又陆续推出“建群卖奶收佣金”、“邀请好友得佣金”等“合伙人计划”。

图源:招股书

裂变式的销售令公司快速崛起,但也造成了线上渠道价格混乱、产品窜货等问题。2021年,认养一头牛关闭了所有的分销渠道。

营销成本高,研发投入微薄

“新消费”式发力的另一个特点,就是舍得在营销上投入。这也是直销尤其是电商直销的必要条件。

从余音绕耳的电梯广告到小红书、抖音等平台的软植入,认养一头牛逐步把握到了互联网时代的流量密码,也让公司付出了一定的代价。

这个代价就是,销售规模的神话却并未延续到盈利。营收爆发式增长的同时,其净利润却从2020年的1.47亿元降至2021年的1.40亿元,仅为光明乳业的四分之一。

一个重要原因就在于营销成本高。近三年,公司的销售费用分别为1.94亿元、3.03亿元和4.83亿元,销售费用率分别为22.46%、18.35%和18.82%,超出同行平均值五六个百分点。

图源:招股书

相比之下,认养一头牛在研发方面的投入甚少,2020年和2021年研发费用仅分别为61.39万元、687.13万元,研发费用率不足0.5%,研发技术人员的比重也仅占1.17%。

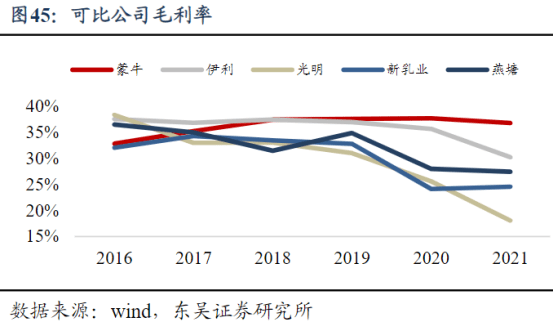

实际上,公司的毛利率基本保持了稳定,三年来经调整运输费用核算方法后的主营业务毛利率分别为29.05%、30.79%和 28.86%,2021年毛利率下降主要是生牛乳、玉米、豆粕等原料价格上涨所致。

这样的毛利率水平放到整个乳制品行业来说是“比上不足,比下有余”。

一方面,公司三年均超过可比公司平均值,2021年仅次于伊利和阳光乳业。

另一方面,如果加上表格中没有的蒙牛,就会发现认养一头牛的毛利率离两大巨头还是有一些差距。

其中,由于产品结构的持续优化,蒙牛始终保持着35%以上的毛利率,大大抵消了原奶价格上涨的影响。2019年以来,蒙牛特仑苏、纯甄等高端奶产品的销售额占比稳步提升,产品提价超过了原料价格的涨幅。

不过,即使伊利在毛利率上的优势有所减弱,也凭借减少广告开支等方式控制了费用,2021年净利率反而有所上升。

相比之下,认养一头牛既没有在毛利率上占据优势,销售费用率还呈增加趋势,也就不难理解为何净利率逐年下滑了。

其实,认养一头牛也在高端产品方面有所布局。

2020年起,公司开始尝试拓展新品,陆续推出了低脂纯牛奶、称能缓解乳糖不耐受的A2β酪蛋白纯牛奶、“常温风味发酵乳”和“娟姗牛奶”。

其中,娟姗品类属于向高端产品的拓展,产自“娟姗牛牛乳”,具有“较高的乳蛋白含量和乳脂率”。

产品创新的结果也反映到了公司的利润表中。纯奶品类中高端奶的面世直接使公司2021年的纯牛奶毛利率上升了1.3个百分点,而当年其余品类的毛利率均有所下降。

不过,考虑到公司目前研发投入的微薄,要推出能支撑利润的高端单品还需要更多的努力。

名副其实,还是虚有其表?

这一切似乎都将认养一头牛的“网红”品牌身份暴露无遗。

实际上,让公司出圈的“认养”活动营销性质大于实际内容,招股书中也并未以此作为公司的优势点。

颇似养成类小游戏的“云认养”和与包月订奶无甚差别的“联名认养”只是徒具其名,只有最高级的会员才能真的“认养一头牛”,而这需要缴纳超百万的费用。

据媒体报道,目前这项权益仅向汪涵、杜海涛、陈数、罗永浩等知名人士开放。

其次,公司的宣传让消费者产生了一种错觉:我喝上的是我自己看着养的牛的牛奶。但实际上,公司的“自有奶源”大量依靠外部供应商和代工厂。

从奶源上来看,2017年时公司宣传一直强调,“认养一头牛”的奶源全部来自自己的牧场。实际上,到今天认养一头牛也要从外面采购生牛乳。

除奶源并非全部来自自有牧场外,公司还在相当长一段时间内依赖外协生产。近三年,公司的外协产量分别为2.34万吨、11.39万吨、6.21万吨,占总产量的比例分别为100%、93.44%和35.67%。

不过,随着2020年10月起山东生产基地的投产,自主生产逐渐成为认养一头牛的主要生产模式。

截至目前,认养一头牛已在河北、黑龙江等地相继建立了7座现代化大型奶牛牧场,其中5座为公司自有牧场,2座为联合运营牧场,奶牛存栏数超6万头。

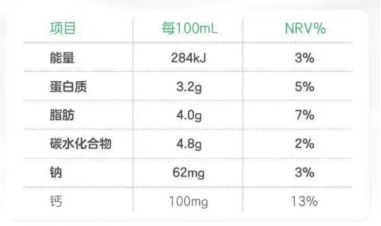

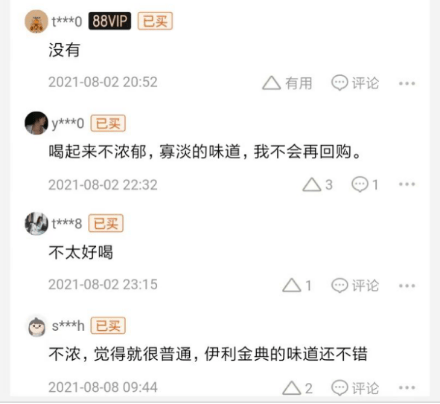

在产品上,认养一头牛牛奶的营养成分确实不错,全脂纯牛奶的蛋白质和含钙量都高于同类产品。

从上到下依次是认养一头牛、伊利、蒙牛的纯牛奶营养成分表

但就是这样一款符合消费者营养需求的产品,却常常被吐槽“奶味淡”、“像水一样”。或许,口味改善是认养一头牛应该考虑的问题。

认养一头牛天猫旗舰店“问大家”回答页面向牛肉和婴儿奶粉进军

招股书显示,本次上市公司拟募集资金18.51亿元,其中9.77亿元用于投资牧场建设项目扩产,5.2亿元用于投资品牌建设营销推广项目,其余用于信息系统升级改造和补充运营资金。

一方面,可以看出徐晓波在建设智慧牧场上下足了功夫。招股书显示,目前公司的牧场已经应用了奶牛SCR 智能项圈、美国 DC305 牛群数智化管理系统等,实现了奶牛自动按摩、自动挤奶等全自动化管理。

另一方面,公司对营销的“执念”丝毫未减,近三分之一的募集资金都将用于营销项目。

而今年4月,市场又传出认养一头牛的新动作——要进军牛肉和婴儿配方奶粉赛道。随后,公司证实了这一消息。目前,认养一头牛天猫旗舰店已上新与贝因美合作推出的婴幼儿配方奶粉“致越”四段,定价249元/罐。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 名副其实,还是虚有其表?认养一头牛IPO2022-07-18

- 【环球播资讯】病毒式视频展示蒙大拿州上空2022-07-18

- 速讯:卫星数据带来的全球粮食新信息:进口2022-07-18

- 小麦单周大跌12% 克里米亚粮食出口暴增2022-07-18

- 马斯克寻求阻止法院快速审理收购推特一案 2022-07-18

- 北溪1号天然气管线从本周一起因进行维护而2022-07-18

- 10年期意/德国债收益率息差不断刷新一个月2022-07-18

- 宣布进入国家紧急状态 英国首次发布极端2022-07-18

- 股价涨超10% !花旗成本周二季报唯一营收超2022-07-18

- 浙江星星冷链集成股份有限公司上交所IPO申2022-07-18

- 电影《抬头见喜》宣布杀青 黄小蕾王迅主演 2022-07-18

- 《人生大事》票房破13亿 暑期档影市终于2022-07-18

- 相继出海,国产剧在海外真的火了吗? 2022-07-18

- 还有四千多家影院没营业,全国实际营业率低2022-07-18

- 唐人经纪及律师方发布胡歌肖像和姓名权案维2022-07-18

- 时代峰峻发布声明否认与粉丝发生纠纷的是团2022-07-18

- 澄清“打人”一事!时代峰峻表示安保公司已2022-07-18

- 获赔30万元!赵丽颖诉母婴产品公司侵权胜诉2022-07-18

- 笑果文化起诉自媒体侵犯著作权案胜诉 2022-07-18

- 国家一级演员孙滨在成都家中去世 享年93岁2022-07-18

- 当前聚焦:小男孩发现天文馆错误百出 气到2022-07-18

- 维生素e涂抹方法 维生素e可以增长睫毛吗?2022-07-18

- 后背痤疮型痘痘的原因是什么 后背痤疮型痘2022-07-18

- 造成皮肤干燥的原因有哪些 皮肤太干燥怎么2022-07-18

- 皮肤色素沉着的种类 皮肤色素沉着怎么办2022-07-18

- 面部长斑的原因分析 面部长斑的原因分析2022-07-18

- 倍恩喜羊奶粉助力孩子健康成长的不二选择2022-07-17

- 首届“阳光主播-我的家乡我代言”全国选拔2022-07-17

- 5G北斗车载智能安全系统ADAS/360全景环视盲2022-07-17

- 天天关注:MIT物理学家利用量子“时间逆转2022-07-17