上周全球股市跌多涨少,欧洲股市表现较好。鲍威尔态度转鹰,表示美联储考虑加快缩减购债,以应对高通胀。美国11月新增非农就业人口21万人,远不及预期。产业趋势层面,OLED产业化提速,上周相关公司表现较好,成为市场上为数不多的上涨板块。电动车领域的基本面正在发生积极变化。我国新能源车企11月销量大增,显示芯片短缺问题普遍好转。日本拟对新能源车增加补助,或带动日本电动车放量。

核心观点

【全球股市表现】上周全球股市跌多涨少,欧洲股市表现较好。美股方面,道指上涨0.3%、纳指、标普分别下跌3.5%、1.4%。市场主要关注美联储最新表态、美国就业数据、OPEC+增产以及全球疫情与疫苗接种。美联储最新表态方面,11月30日,美联储主席鲍威尔表示是时候停止使用“暂时”一词来形容通胀了,美联储考虑加快缩减购债,以应对高通胀,将在下一周FOMC会议讨论这一问题。美国就业数据方面,美国11月新增非农就业人口21万人,前值53.1万人,市场预期50万人。失业率4.2%,前值4.6%,市场预期4.5%,就业数据不及预期。OPEC+增产方面,12月2日, OPEC+会议在线上举行,最终决定维持1月将产量增加40万桶/日的现有协议。此次会议还把部分产油国补偿减产的时间,延长至2022年6月底。OPEC+同时表示,如果市场发生变化,可以临时调整产量政策。全球疫情与疫苗接种方面,当前,欧美国家疫苗接种比例快速上升,但是新变异毒株正在全球蔓延,上周新增病例数较高的国家为美国、英国、俄罗斯、瑞士、匈牙利等。行业表现方面,能源、工业、公共事业板块表现相对较好,医疗保健、信息技术、可选消费板块表现相对较差。异动股方面,过去一周大涨的200亿美元以上市值公司中,工业、金融较多,过去一周领跌的200亿美元以上市值公司中,信息技术板块中偏软件、互联网服务公司较多。

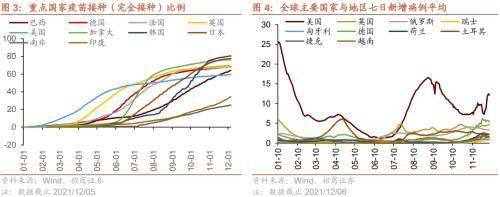

【全球产业趋势】趋势一:OLED。上周,OLED相关公司表现较好,成为市场上为数不多的上涨板块,三星电子上涨5.5%,LG Display上涨7.1%。三星Display举行QD-OLED面板出货仪式,宣布正式进入大型OLED面板市场,计划到2025年为止对QD的投资达13.1万亿韩元(约合703亿元人民币),意味着OLED产业化提速。趋势二:电动车。电动车领域的基本面正在发生积极变化。一方面,我国部分新能源车企公布11月交付量数据,销量大增,显示芯片短缺问题普遍好转。另一方面,日本拟对新能源车增加补助,或带动日本电动车放量。

【重要资讯】联电:联电今年以来第四度调涨报价,本次涨价对象为28/40nm制程12寸晶圆厂的三大美系客户,涨价幅度为8%-12%。哔哩哔哩:有媒体报道称B站正在测试相关元宇宙业务“高能链”。对此,B站相关负责人回应称,高能链目前重点关注内容版权保护,为数字化作品提供所有权认证等服务,已上线可查询链上信息的区块浏览器工具。高通:公司正式发布了其全新一代骁龙8移动平台“骁龙 8 Gen 1”,该芯片针对高价安卓手机,具有更加清晰的照片和图像等功能。

【产业趋势关注及建议】从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(光伏、风电、储能、氢能等),电动化智能化大趋势下电动智能汽车渗透率增加,以及元宇宙、智能制造、云计算、自主可控等产业趋势。

【风险提示】本报告所提及个股仅表示与相关主题有一定关联性,不构成个股投资建议。

目 录

01

核心关注与投资建议

上周,A股涨幅较高的产业指数为:纯碱、葡萄酒、基建等。

上周及本周海外市场值得关注的产业趋势变化为:

1、OLED

上周,OLED相关公司表现较好,成为市场上为数不多的上涨板块,三星电子上涨5.5%,LG Display上涨7.1%。

11月30日,三星Display在韩国忠南牙山市举行QD-OLED面板出货仪式,宣布正式进入大型OLED面板市场。三星电子副会长李在镕表示,到2025年为止,三星对QD的投资将达到13.1万亿韩元(约合703亿元人民币)。三星显示公司历时两年打磨的QD-OLED面板量产,打破了全球大尺寸OLED面板此前由另一家韩国企业LG Display(LGD)独家供应的格局,同时也意味着OLED产业化提速。

此外,近期韩国The Elec的一份报告称,三星希望减少对TCL CSoT和京东方等中国面板制造商的依赖,并在明年增加来自友达、夏普和LG Display的液晶面板交付量。

2、电动车

电动车领域的基本面正在发生积极变化。

一方面,我国部分新能源车企公布11月交付量数据,销量大增,显示芯片短缺问题普遍好转。其中,埃安交付1.46万辆,同增123%,环增10%;蔚来交付1.09万辆,同增106%,环增197%;理想交付1.35万辆,同增190%,环增76%;哪吒交付1.00万辆,同增372%,环增24%;小鹏交付1.56万辆,同增270%,环增54%;零跑交付0.56万辆,同增236%,环增54%,比亚迪交付91219辆,同增242% 。

另一方面,日本拟对新能源车增加补助,或带动日本电动车放量。据日本广播协会(NHK)报道,为提高新能源汽车的市场占有率,日本政府有意从2022年春季起,对新购新能源汽车的民众予以加倍补助,最高补助额可达250万日元(约合人民币14万元)。2022年春季起,日本民众如果新购买电动汽车(EV),可以获得较目前多出两倍、最多80万日元的补助;如果购买的是插电式混合动力车(PHEV),可以获得较目前多出2.5倍、最多50万日元的补助;针对各汽车生产厂商计划生产的“轻型电动汽车”,新购者最多也可获50万日元补助。

投资建议:从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(光伏、风电、储能、氢能等),电动化智能化大趋势下电动智能汽车渗透率增加,以及元宇宙、智能制造、云计算、自主可控等产业趋势。

02

全球观察:海外市场跟踪

1、全球大类资产表现

上周全球股市跌多涨少,欧洲股市表现较好。美股方面,道指上涨0.3%、纳指、标普分别下跌3.5%、1.4%。市场主要关注美联储最新表态、美国就业数据、OPEC+增产以及全球疫情与疫苗接种。美联储最新表态方面,11月30日,美联储主席鲍威尔表示,现在是时候停止使用“暂时”一词来形容通胀了,美联储考虑加快缩减购债,以应对高通胀,将在下一周FOMC会议讨论这一问题。美国就业数据方面,美国11月新增非农就业人口21万人,前值53.1万人,市场预期50万人。失业率4.2%,前值4.6%,市场预期4.5%,就业数据不及预期。OPEC+增产方面,12月2日, OPEC+会议在线上举行,最终决定维持1月将产量增加40万桶/日的现有协议。此次会议还把部分产油国补偿减产的时间,延长至2022年6月底。OPEC+同时表示,如果市场发生变化,可以临时调整产量政策。全球疫情与疫苗接种方面,当前,欧美国家疫苗接种比例快速上升,其中德法英美四国疫苗完全接种的人口比例分别为68.4%、70%、68.2%、59.5%。然而,欧洲疫情发展恶化较为明显,美国也出现了变异新冠病毒病例,为全球经济复苏增添了更大的不确定性。上周新增病例数较高的国家为美国、英国、俄罗斯、瑞士、匈牙利等。

欧股市场上涨,富时100、法国CAC40、德国DAX、意大利指数分别上涨1.7%、1.3%、0.7%、1.7%。欧元区11月CPI同比增长4.9%,创25年新高。日经225指数下跌1.3%。

上周大宗商品跌多涨少,原油上涨、贵金属下跌、工业金属普跌,农产品跌多涨少。美国十年期国债利率下跌9BP至1.43%。

原油方面,上周布油、WTI原油分别上涨0.5%、0.3%,当前布油与WTI原油分别上行至74、70美元/桶。由于OPEC仍然维持此前的增产协议,原油供给相对偏紧。上周贵金属下跌,黄金、白银分别下跌0.2%、1.8%。随着市场避险情绪降温,美联储考虑加快缩减购债,贵金属价格进一步回落。工业金属普跌,金属铝、金属镍、金属铅、金属锌分别下降1.4%、1.5%、2.8%、0.8%,金属铜持平。农产品价格跌多涨少,稻谷、ICE11号糖、小麦分别下跌1.7%、0.2%、1.8%,大豆上涨1.7%。10年期美债收益率下跌9BP至1.43%。美元指数上涨0.1%至96,人民币相对美元升值0.17%,当前人民币兑美元中间价为6.37。

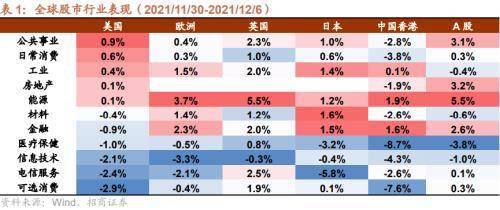

2、全球股市行业表现

上周全球股市涨跌不一,能源、工业、公共事业板块表现相对较好,医疗保健、信息技术、可选消费板块表现相对较差。

具体来看,美股方面,公共事业、日常消费、工业、房地产、能源板块有所上涨,其余板块均下跌,其中可选消费、电信服务跌幅较大。欧股方面,信息技术、电信服务、医疗保健、可选消费板块有所下跌,其他板块均上涨,能源、金融板块表现较好。英国股市方面,除信息技术板块下跌外,其他板块均涨,能源、电信服务板块涨幅较大。日本股市方面,电信服务、医疗保健、信息技术板块下跌,其他板块均上涨,其中材料、金融、工业涨幅较大。港股方面,除能源、金融、工业板块上涨外,其他板块均下跌,其中医疗保健、可选消费跌幅较大。A股方面,能源、房地产、公共事业板块表现较好,医疗保健、信息技术、材料、工业板块有所下跌。

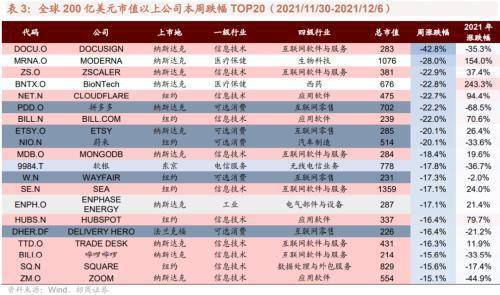

3、全球强势股与异动股简析

过去一周大涨的200亿美元以上市值公司中,工业、金融较多,过去一周领跌的200亿美元以上市值公司中,信息技术板块中偏软件、互联网服务公司较多。

异动股简析

【迈威尔科技】公司2022财年第三季度收入12.11亿美元创下历史新高,同比增长61.47%,增速创下近十年新高,单季度NON-GAAP实现净利3.64亿美金,连续十个季度增长。公司在所涉及的五个终端市场的收入都大幅增长,数据中心是公司的最大的贡献者,占总收入的41%,环比增长15%,同比增长109%。受业绩刺激,迈威尔科技上周大涨15.4%。

【浦项钢铁】12月2日,通用汽车与POSCO Chemical共同宣布,将于北美成立一家合资企业,用于加工通用所产电动汽车使用的电池材料。两公司表示,该工厂的位置将于2024年公布,随后也会宣布具体的投资规模。据悉,该工厂生产的电池材料具有关键作用,约占电池成本的40%。上周浦项钢铁上涨8.5%。

03

重要资讯速递

1、产业政策与新闻

(1)造车新势力11月汽车交付量同比大涨,瑞萨、恩智浦等汽车芯片供应商库存9个月以来首次上升,汽车缺芯问题或有好转(☆☆☆)

随着11月的结束,各家开始公布上月汽车销量。小鹏11月交付15613辆汽车,同比增长270%。截至2021年11月30日,今年迄今车辆交付总量达到82155辆,同比增长285%。理想汽车11月交付量达13485辆,同比增长190.2%;今年截至11月30日的累计交付量达到76404辆。蔚来汽车11月汽车交付量达10878辆,同比增长105.6%;今年累计交付量达80940辆,同比增长120.4%。比亚迪股份11月新能源汽车销量91219辆,同比增长241.77%;1-11月新能源汽车累计销量509838辆,累计同比增长216.97%。其他新造车方面,哪吒11月交付10013辆,环比增加24%;零跑11月交付5628辆;威马11月交付5027辆,环比持平。

全球汽车芯片短缺问题正在缓解,市场上主要的汽车芯片供应商的库存近9个月来出现了首次增加。瑞萨、恩智浦半导体、英飞凌、意法半导体和德州仪器这5家厂商,9月底的总库存同比增长了0.7%,这也是近3个季度以来首度同比增长。

(2)联电再发涨价函(☆☆☆)

11月30日,联电本次涨价对象为28/40nm制程12寸晶圆厂的三大美系客户,后者在公司营收占比超过三成,涨价幅度为8%-12%,新价格将于明年1月生效。报道并未列出“三大美系客户”具体名称。不过,从联电主要客户名单中,有超威、高通、德州仪器、英伟达等美国半导体龙头,也有英飞凌、意法半导体等欧洲大厂。对此,联电29日也证实,在反映现在市场情况的基础上,的确将调整部分客户的新年度长约价格。近一年半来,晶圆代工产能始终处于供不应求,联电已经逐季调涨代工芯片价格。这是联电今年以来第四度调涨报价。

(3)锂电池电芯涨价5-15%,行业涨价潮或持续至2023年(☆☆☆)

电池模组厂已获通知,因电动汽车、储能等下游需求拉升,明年年初,圆柱形锂电池电芯将再次涨价,涨幅5%-15%,电池涨价潮或将延续至2023年。自今年下半年以来,电动车电池价格一直在上涨,数据显示,目前NMC(811)电池价格近110美元/kWh;而磷酸铁锂电池,9月以来国内价格已上涨10%-20%。

(4)日本拟对新能源车增加补助,最高补贴超14万元人民币(☆☆☆)

11月30日,据日本广播协会(NHK)报道,为提高新能源汽车的市场占有率,日本政府有意从2022年春季起,对新购新能源汽车的民众予以加倍补助,最高补助额可达250万日元(约合人民币14万元)。2022年春季起,日本民众如果新购买电动汽车(EV),可以获得较目前多出两倍、最多80万日元的补助;如果购买的是插电式混合动力车(PHEV),可以获得较目前多出2.5倍、最多50万日元的补助;针对各汽车生产厂商计划生产的“轻型电动汽车”,新购者最多也可获50万日元补助。此外,针对氢燃料汽车,最多可获得250万日元的补助。需要注意的是,以上补贴对象,必须满足是支持电能供应的新能源车。目前,相关机构已经给出了部分新能源车的补贴信息。其中,日产Aria和Leaf最高可获得80万日元补贴;三菱欧蓝德PHEV最高获50万日元补贴;丰田Mirai可获得227万日元补贴。

(5)10月全球动力电池装机Top10:中国占据榜单6席 第二梯队竞争激烈(☆☆)

近日,韩国市场研究机构SNE Research发布了2021年10月和1-10月全球动力电池装机容量排名。数据显示,10月份,全球动力电池装机量为26.2GWh ,环比下降20.4%。1-10月全球动力电池装机量为216.2GWh,环比上涨10.6%。其中,前10名的企业分别是宁德时代、LG、松下、比亚迪、SKI、三星SDI、国轩高科、中创新航(原名为“中航锂电”)、蜂巢能源、亿纬锂能,中国企业占6席。

具体来看,该月宁德时代市占率为34%,不过装机量环比下滑16%至8.9GWh;LG的电池装机量为4.1GWh,环比下滑47.4%,市占率为15.6%;松下装机量为3.2GWh,环比下滑25.6%,市占率为12.2%;比亚迪装机量也下滑24.1%至2.2GWh,市占率为8.4%。值得注意的是,虽然前10名企业的市场份额为88.5%,但77.8%的市场份额被前五名企业占据,榜单后五名的竞争仍然相当激烈。与9月相比,10月榜单前五的位次并无变化,而此后的5个席位则“大变天”:国轩高科首次超越中创新航,跻身榜单第七,蜂巢能源则挤下力神电池再次上榜,位居第九,亿纬锂能则取代远景AESC首次上榜,位居第十。

(6)传台积电已开始试生产3nm芯片 苹果两款芯片将采用其3nm工艺(☆☆)

据DigiTimes最新报告显示,台积电已经开始试生产基于其3nm工艺(称为N3)的芯片。据悉,台积电将在2022年第四季度前将3nm工艺推向批量生产,并在2023年第一季度开始向苹果和英特尔等客户运送3nm芯片。第一批采用3nm芯片的苹果设备预计会在2023年首次亮相,包括采用A17芯片的iPhone 15/Pro系列机型和采用M3芯片的苹果Silicon Mac电脑(所有名称暂定)。

(7)WSTS:今年全球半导体市场规模跃增25.6%,明年增速降至8.8%(☆☆)

11月30日,由全球主要半导体厂商构成的世界半导体贸易统计组织(WSTS)发布报告称,预期今年半导体市场规模将增长25.6%,明年继续增长9%,市场规模将接连创出历史新高。据其估计,2021年全球半导体市场规模将增长25.6%,市场规模将达5530亿美元,这将是自2010年以来增幅最大的一年,也是WSTS在8月预测后再次上调其预期值。WSTS预计,全球半导体市场明年将达到6014亿美元,刷新历史最高纪录,而且这数据比其6月的预期(5734亿美元)上调了280亿美元,但比8月预测值(6060亿美元)稍低。

今年半导体市场并没有受到新冠疫情的负面影响,强劲的消费需求推动几乎所有主要产品类别实现了两位数的增长。其中,半导体存储器增长了34.6%,其次是模拟芯片增长30.9%、逻辑半导体增长27.3%。WSTS预计,2022年的逻辑半导体市场预计同比增长11.1%至1674亿美元,半导体存储器市场将同比增长8.5%至1717亿美元。与6月的预期相比,逻辑半导体市场提高了大约200亿美元,而存储器下调约100亿美元。

(8)传苹果将明年上半年iPhone出货量提升30%(☆☆)

韩国零组件业界传出消息,苹果决定将2022年上半年出货目标提高30%,挑战年出货量超过3亿台。消息称,苹果将明年上半年iPhone出货目标定为1.7亿部,比今年的1.3亿部高出30%,并向各大零部件厂商通报了供需计划。

(9)宁德时代320亿材料项目开工:废旧动力电池回收 满产后可配套超400万辆新能源车(☆)

12月5日,据宁德时代公众号消息,宁德时代邦普一体化新能源产业项目12月4日正式开工。在开工仪式上,宁德时代联合创始人、副董事长李平将这一项目称作公司“全球布局和上游资源保障的关键一环”。综合宁德时代昨日消息及10月12日的公告表明,这一项目的重点不是动力电池扩产,而是对退役电池回收再利用,以实现降本。具体来说,该项目以新能源汽车动力电池正极材料为核心,整合“磷矿-原料-前驱体-正极材料-电池循环利用”等多环节业务,覆盖电池全生命周期。

项目总投资约320亿元,预计2023年实现一期投产,2025年全部投产。值得注意的是,在10月12日的公告中,宁德时代预计项目建设期为6年(2022-2027年),如今来看,工期大幅缩短。产能方面,规划建设年产36万吨磷酸铁、22万吨磷酸铁锂、18万吨三元前驱体及材料、4万吨钴酸锂、4万吨再生石墨和30万吨电池循环利用,满产后可为400万以上辆新能源汽车配套电池正极材料。

(10)三星QD-OLED量产 打破大尺寸OLED面板独家供应格局(☆)

11月30日,三星Display在韩国忠南牙山市举行QD-OLED(以下简称“QD”)面板出货仪式,宣布正式进入大型OLED面板市场。三星电子副会长李在镕表示,到2025年为止,三星对QD的投资将达到13.1万亿韩元(约合703亿元人民币)。三星显示公司历时两年打磨的QD-OLED面板量产,打破了全球大尺寸OLED面板此前由另一家韩国企业LG Display(LGD)独家供应的格局。QD-OLED(简称QD)特点是,在蓝色有机发光二极管(OLED)上添加QD层,QD显示技术的核心在于材质,QD粒子改善画质和能量效率,并提升色域。三星的QD与LG Display的区别在于,LG采用的是白光技术,而三星采用的是蓝光。三星方面解释称,运用蓝色层作为光源,颜色也能更加鲜明地体现出来。

关键词: 普涨 板块 OLED 显示芯片短缺

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。