一季度基建投资增速大幅反弹,广义口径(含电力)达到10.5%,同时中央财经委会议强调“全面加强基础设施建设”,于是市场普遍对今年的基建投资给予非常乐观的预期。但是,市场似乎忽视了两点,第一点是通胀因素,一季度PPI累计同比增长8.7%,意味着扣除价格因素的实际投资增速可能没有那么高。例如,作为道路建设的主要辅料,沥青一季度消费量同比下降24.2%,价格则同比增长22.7%。第二点是季节性因素,一季度的基建投资额占全年比重一般较低(通常不超过15%)。

此外,我还发现,证券研究领域的宏观团队与固收团队对今年基建投资增速的预测普遍存在较大差异,哪怕同一家基金公司内部权益宏观研究员和固收利率研究员的预测差异也很大。这可能是因为方法论上的差别,宏观研究通常会从稳增长的必要性、发改委的项目数、重点工程的投资规模、中财委文件里去看基建的预期增长率,似乎只要有意愿,就能实现目标。而固收团队研究基建的思路,因为本身就是研究债务的,会从“能不能实现”的角度去看,如认为隐性债务约束没有放松,金融机构怕被秋后算账,所以不敢大干快上。

近年来宏观研究领域的很多分析师对基建投资增速的预测一直高估得离谱,说明他们把政策的作用估计得过高。在这方面,我本人更倾向于相信固收研究员的分析框架和逻辑,因为他们一直与地方政府、企业等发债主体保持紧密联系。本文为中泰固收研究团队对基建投资增长前景的研究报告,他们更多是侧重研究基建的“能力”而非“意愿”。

基本结论

从三个角度看一季度基建高增。1)总量高增背后存在扰动因素。价格对于名义增速支撑较大,投资统计额和实物工作量可能存在背离;一季度基建投资规模占全年比重较小,增速波动较大。2)结构层面,各行业投资增速分化较大。邮政物流业、公共设施管理业和电力热力供应业成为主要拉动项。3)从资金来源看,财政支出前置和专项债发力是关键,贡献了几乎全部基建资金同比增量。

基建意愿提升,但隐债“红线”未变。基建项目投资虽然由政府主导,但从历年资金来源看,财政资金以外的部分占比更大(七成以上),主要和平台或项目公司投融资活动相关联。从重点领域工作部署情况看,今年基建稳增长的意愿和力度均有明显提高,但是“严控隐债”的基调和红线目前还没有变,地方政府只能在现有制度约束和财力范围内“尽力而为、量力而行”。

年内基建增速可能存在预期差。如果隐债监管政策不出现明显放松,同时没有增量政策工具出台的情况下,随着预算资金和专项债的支撑逐渐减弱,预计二季度起基建力度可能明显下降。乐观情形下,如果简单假设其他资金分项维持去年同期水平,预计2-4季度基建投资当季同比增速分别为4.3%、4.1%和1.6%。

投资是“抓手”,但不宜高估。4月政治局会议明确提出“全力扩大国内需求”,关键是“发挥有效投资的关键作用”。考虑到出口大概率增速回落,消费受限于就业和收入修复,投资有望成为稳增长政策发力的重要“抓手”。但是综合当前政策发力效果看,我们测算的全年固投增速为5.7%,高于2021年的4.9%,和2018、2019年相近。

风险提示:稳增长政策超预期;城投债务监管大幅放松;基建增速超预期。

一季度基建投资增速大幅反弹,广义口径(含电力)达到10.5%,同时中央财经委会议强调“全面加强基础设施建设”,年内基建发力似乎存在较大想象空间。我们从总量、结构、资金来源等不同角度对基建投资进行综合分析,探讨一季度基建高增长的成色,以及年内的后劲。

一、一季度基建成色如何?

从总量看,高增速背后存在扰动因素。一是价格:一季度PPI累计同比增长8.7%,意味着扣除价格因素的实际投资增速可能没有那么高。比如一季度道路运输业投资增长3.6%,但作为道路建设的主要辅料,沥青一季度消费量同比下降24.2%,价格则同比增长22.7%,表明投资统计额和实物工作量可能存在明显背离。二是规模:一季度投资额占全年比重一般较低(不超过15%),增速受政策阶段性发力和节奏变化的影响较大,历史上多次出现基建年初冲高后增速不断回落的情况,比如2011年、2015年、2017年和2018年等。

从结构看,二级子行业增速分化较大。广义口径基建投资一般包括三大行业:交运仓储和邮政业、水利环境设施管理业、电力热力燃气水供应业,2021年占比分别为35.9%、45.8%和18.3%。对比2019年同期,今年一季度三大行业投资增速均大幅回升。

1)交运仓储和邮政业:增量贡献主要来自邮政物流业。一季度交运仓储和邮政业投资同比增长9.6%,其中道路运输业、铁路运输业等占比较大的二级子行业增长表现一般,主要受邮政物流业(体量小、增速波动较大)的拉动。

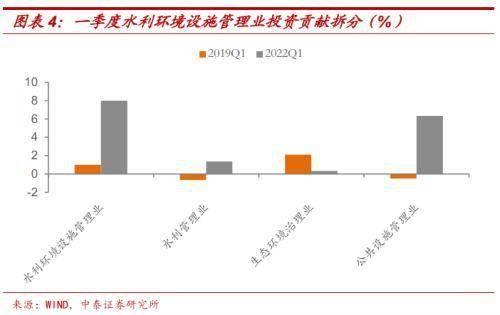

2)水利环境设施管理业:公共设施管理业贡献最大。一季度水利环境设施管理业投资同比增长8.0%,而19年同期仅为1%。二级子行业中,公共设施管理业占比最大,该领域项目投资和地方政府财力状况、平台债务融资关联度较高,过去几年受隐性债务监管约束增速持续低迷,今年一季度贡献率大幅上升至6.3个百分点,但增长持续性有待观察。

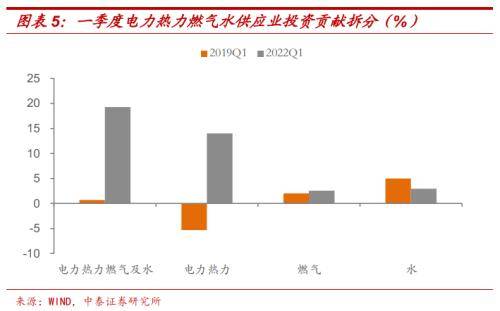

3)电力热力燃气水供应业:电力热力供应业是主要拉动。一季度电力热力燃气水供应业投资同比增长19.3%,较19年同期提高18.6个百分点。其中:电力热力供应业拉动率从-5.3个百分点变为14.0个百分点,该板块一般有对应的中央预算资金支持,项目投资主体主要是央企和地方国企,投资改善的制度约束较小。

考虑到各指标对应数据的可得性,我们主要基于4个资金科目分析基建投资的资金来源。1)中长期贷款:根据基建领域投向的中长期贷款余额测算,按照1年平滑处理(平分到4个季度);2)预算资金:一般公共预算中和基建相关的四个分项支出加总;3)专项债:将每个月用于基建项目的资金规模按照2年项目期平滑处理;4)城投债净融资:直接依据WIND统计。

从资金来源看,财政支出前置和专项债发力是关键。根据我们测算,预算资金和专项债资金分别同比增长8.4%和60.2%,合计占比超过60%,拉动基建资金来源增长10.9个百分点。而其他资金分项加总来看,和去年同期基本持平。这意味着一季度预算资金和专项债贡献了全部基建资金同比增量。

二、年内基建增速怎么看?

基建关注点从项目逐渐转向资金。从去年底专项债项目准备和申报提前,和今年以来各省市陆续披露的重大项目投资计划看,相比去年“缺项目”导致资金明显闲置的情况,今年项目端不再成为基建发力的主要制约。相比之下,钱从哪来可能更关键。

基建意愿提升,但隐债“红线”未变。近期关于基建发力的信号略显纷乱,比如央行、外管提出保障融资平台公司合理融资需求的金融“23条”,中央财经委员会把“全面加强基础设施建设、构建现代化基础设施体系”上升到国家安全高度,另一方面中央深改委、银保监会不断强调“坚决遏制地方政府隐性债务”。我们认为从重点领域工作部署情况看,今年基建稳增长的意愿和力度均有明显提高,但是“严控隐债”的基调和红线目前还没有变,地方政府只能在现有制度约束和财力范围内“尽力而为、量力而行”。

基建项目投资虽然由政府主导,但从历年资金来源看,财政资金以外的部分占比更大(七成以上),主要和平台或项目公司投融资活动相关联。如果隐债监管政策不出现明显放松,没有增量政策工具出台的情况下,随着预算资金和专项债的支撑逐渐减弱,预计二季度起基建力度可能明显减弱。

? 预算资金:支出前置,增速难维持

如果假设上半年广义预算支出维持一季度增速水平(16.2%),全年预算完成情况和目标一致,意味着下半年广义支出增速大幅降至1.0%。此外,受土地市场下行、疫情冲击、减税降费等三重因素叠加影响,一季度广义收入增速已经降至0.2%,地方政府财政收支平衡难度加大,可能出现预算目标无法完成的情况。

乐观情形下,预计下半年一般公共预算用于基建的资金增速降至3.7%。假设全年预算支出进度完成100%,预算安排中基建支出占比上升至23%(一季度21.4%),同时上半年一般公共预算支出增速维持8%的高位,预计2-4季度用于基建的预算资金同比分别增长4.4%、3.7%和3.7%。

?专项债:绝对规模高,但同比支撑减弱

由于保障房、社会事业等投向支出较为刚性,专项债资金用于基建投资的比例较为稳定,基本在60%左右。今年一季度专项债用作项目资本金的比例上升至8.7%,但仍然明显低于25%的“红线”,而且相关项目资本金比例通常较高,杠杆“撬动”作用有限。4月份以来新增专项债发行节奏明显放缓,5-6月可能再次提速,下半年新增专项债供给大幅减少。

按照2年项目建设期平滑处理,我们估算出2019年以来每月基建专项债资金落地规模。二季度起,每月基建专项债资金落地规模仍然维持在较高水平,但随着去年基数逐渐升高,同比角度看支撑作用预计逐渐减弱。

乐观情形下,假设其他资金分项能够维持去年同期水平(类比一季度情形),但随着季度基建投资规模的上升,二季度起财政资金和专项债拉动作用预计逐渐减弱,2-4季度基建增速分别为4.3%、4.1%和1.6%。

三、投资是“抓手”,但不宜高估

4月政治局会议明确提出“全力扩大国内需求”,关键是“发挥有效投资的关键作用”。考虑到出口大概率增速回落,消费受限于就业和收入修复,投资有望成为稳增长政策发力的重要“抓手”。但是综合当前政策发力效果看,全年固投增速可能并不高。

乐观情形下:地产改善大概率是“U型”,全年投资额有望和去年持平;如果隐债监管政策不出现明显放松,同时没有增量政策工具出台的情况下,基建增速预计为4.4%;制造业受益于前期利润改善和融资政策支持,预计全年增长8%。此外,假设其他投资项维持今年以来平均增速,预计全年固投增速为5.7%,高于2021年的4.9%,和2018、2019年相近。

四、风险提示

稳增长政策超预期;城投债务监管大幅放松;基建增速超预期。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。