上半年,新能源汽车销售224.8万辆,增长一倍以上,今年预计600万辆,渗透率超过27%,去年是13.6%。在全球双碳和能源转型的大背景下,新能源相关的行业产业是未来经济最有希望的、最具爆发力的领域。全球新能源行业发展主要包含三大主线赛道领域:从电动化到智能化,从煤电到绿电+储能,从锂电池到氢能源电池。

一是新能源相关的消费者应用领域,主要包括新能源汽车、新能源电池、智能驾驶等。新能源车应用蓬勃发展,快速渗透,未来从电动化到智能化,软件定义汽车时代即将来临。

二是新能源相关的清洁电力能源建设领域,包括电源工程、电网系统建设,未来将从煤电到“绿电+储能”。现在的新能源汽车并非最终解,甚至带有伪新能源的概念,主要以煤电为主,未来“绿电+储能”的模式才算真正的新能源,最终梦想,主要包括可再生发电和电力综合利用领域,比如风电、光伏等上游清洁能源替代,比如新能源友好并网的新一代电网、新型储能等。进行新能源类的电源工程建设,可以均衡能源结构,提高非化石能源在一次能源消费中比重,有助于进一步提升国家能源安全。

三是新能源相关的电池技术领域,从锂电池到氢能源电池,未来发展高资源自给率、成本可控、市场化商用进程可落地的多元化电池技术路线是时代的必然选择。

“绿电+储能”开启新能源第二大赛道。储能,简单来说,就是通过介质或设备,把能量存储起来,在需要时再释放。储能是新一代电网可靠性建设的关键装备,通过和电源侧、电网侧、用户侧系统深度协同,可以充当发电侧和用电侧之间的“缓冲垫”,通过减少弃电、削峰填谷、电网调频、平滑输出等“缓冲路径”发挥关键作用。可以应对新能源发电随机性、波动性和碎片化,解决新能源电力消纳问题,调峰调频安全稳定保障电网运行。户用、工商用等多场景储能深化发展,有效缓解全球能源价格高企、海外电价高增等问题。储能系统和电力系统的各个环节融合发展,是实现新型电力系统建设的关键一环。

新能源市场增量空间巨大、竞争格局未定,未来还将有一次大洗牌,鹿死谁手,尚未可知。放眼长远,当下不投新能源,就像20年前没买房,未来能够革新能源命的只有新能源自己。

目录

1 储能:是实现新型电力系统建设的关键一环

2 储能技术:多技术路线协同,加速应用落地

3 中国储能:突破新能源时代发电用电的短板环节

3.1 电源侧储能:“清洁电量搬运工”

3.2 电网侧储能:“安全稳定有保障”

3.3 用户侧储能:“多元场景促发展”

4 未来储能:发展趋势与展望

正文

1 储能:是实现新型电力系统建设的关键一环

2020年以来,一是全球煤炭、天然气代表的“传统发电能源”价格骤增,二是风电、光伏等“非稳定性发电”的占比提升,全球电力供给和电力需求不平衡问题伴随而来。

这种不平衡问题体现在三个方面:

1)“数量”上的不平衡,即新能源发电量和用电量曲线不能实时匹配问题。受制于资源禀赋本身,风光等自然资源在一天内是非均衡分布的,发电高峰与用电高峰不同。

2)“质量”上的不平衡,即发电的瞬时波动性、间歇性和电网调节能力不匹配问题。风电、光伏等新能源发电形式加剧了发电的日内波动性、瞬时波动性和间歇性,对电网调频能力和安全稳定性提出了更高的要求。

3)“价格”上的不平衡,即标杆电价、中长期交易电价存在一定滞后性。一方面,传统火电企业用煤成本高增,却无法做到在收入端通过电价即时传导,被动“拉闸限电”;另一方面,新能源电力价格也无法完全反映实时的电力供需结构。

储能系统为解决上述三个不均衡提供了条件。

用电数量方面,储能实现了在不需要的时候将能量存储,在需要时再将能量释放的过程。储能技术正在改变电力的生产、传输和使用等各个环节必须同步完成的模式。就像大容量版的“充电宝”,在用电低谷时,可以作为负荷充电,在用电高峰时,可以作为电源释放电能。

用电质量方面,储能可以做到快速、稳定、精准的充放电调节,能够为电网提供调峰、调频、备用、需求响应等多种服务,是构建弹性电力系统建设的重要一环,实现“电网-储能”的更友好互动。

用电价格方面,随着储能项目逐步参与电力现货市场交易,未来除参与调峰调频等辅助服务进行营收外,还可以利用在负电价和高电价不同时段购电放电以获得电量价差营收。解决峰谷价差大问题,减少用户侧电费成本,促进电力现货交易市场化更进一步发展。

储能作为新型电力系统建设的重要一环,是“源网荷储”的一大重要环节。储能一边连接了能源生产,一边连接了能源消费使用,覆盖电力生产及调配的各个环节,实现了对传统电网系统服务升级和服务增值,为传统以“源网荷”为主体的产电-输电-用电系统提供重要补充。在新能源占比逐渐提高的电力系统中,起到了进一步优化系统资源配置的重要作用。

2 储能技术:多技术路线协同,加速应用落地

十四五期间,对能源新技术、新模式、新业态建设方面提出了更高要求。国家和地方多部门陆续出台了多项储能行业发展支持政策,大力推动储能行业发展,政策聚焦多种技术推进、储能项目落地、电价机制完善等重大领域。

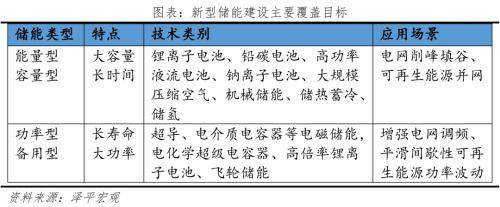

根据《“十四五”能源领域科技创新规划》,到2025年,主流储能技术要总体达到世界先进水平,电化学储能、压缩空气储能技术要进入商业化示范阶段。我国新型储能建设主要覆盖两大目标:

一是要针对电网削峰填谷、可再生能源并网等应用场景,发展大容量、长时间储能器件与系统集成,即能量型和容量型储能。包括锂离子电池、铅碳电池、高功率液流电池、钠离子电池、大规模压缩空气、机械储能、储热蓄冷、储氢等。

二是要针对增强电网调频、平滑间歇性可再生能源功率波动,以及容量备用等应用场景,开展长寿命、大功率储能器件和系统集成研究,即功率型和备用型储能。包括超导、电介质电容器等电磁储能,电化学超级电容器、高倍率锂离子电池、飞轮储能等。

不同技术类别的储能设施有不同适用场景。例如锂电池、抽水蓄能等容量能量型产品适配调峰场景,飞轮储能等功率型适配调频场景。由于充放电倍率和终端需求不同,各技术类型储能系统之间的通用性有限,发展多元化储能路线具有必要性和迫切性。

从技术原理来看,当前储能技术路径主要有物理机械储能、电化学储能、电气储能、热储能等几大关键类别。物理机械储能涵盖抽水蓄能、压缩空气储能与飞轮储能;电化学储能按正负极材质不同,分为铅酸电池、锂离子电池、钠硫电池与液流电池等,其中锂离子电池为当前主流选择;电气储能包含超导储能与超级电容储能;化学储能主要有电解水制氢储能、合成天然气储能等;热储能包含熔融盐储能与储冷等。

在众多技术中,物理机械储能中的抽水蓄能、电化学储能中的锂电池储能是当前储能发展的主流选择。从市场主流程度来看,一是在存量装机中,抽水蓄能占比最高。根据CNESA全球储能数据库,2021年全球储能总装机205GW,抽水蓄能占比86%,达177GW。电化学储能装机占比10%,约达21GW。二是在新增装机中,电化学储能增量最快。2021年全球新增储能装机13GW,抽水蓄能占比40%,新增5.3GW,电化学储能占比57%,新增7.5GW。

关键词: 储能实现新型电力系统建设 新型电力系统建设 电力系统建设 电力系统

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 咋回事?苹果iOS16正式版出现微信闪退BUG

- 油车是下一个蒸汽机?马斯克:汽油车的剩余价值比想象的低得多

- 542mAh苹果史上最大!Apple Watch Ultra电池容量揭晓

- 提前激活罚款20万/台 iPhone 14 Pro零售版到货

- Intel展示80Gbps的雷电新接口:追上USB4 2.0标准

- C盘仅占4.3GB?极限精简Win10系统Tiny10升级

- Intel确认13代酷睿性能提升41% 24核32线程、能上6GHz!

- iPhone 14 Pro新增全新配色暗紫色 张朝阳科普iPhone 14配色

- 知情人士透露:多数股东投票赞成将推特卖给马斯克

- 从500亿美元降至300亿 英特尔下调Mobileye IPO估值