聚乳酸行业主要品牌:NatureWorks、(300717)、(300716)、(600844)、(600143)、(600309)、(300829)、(000930)等。

本文核心数据:中国PLA企业市场集中度、中国企业PLA产能

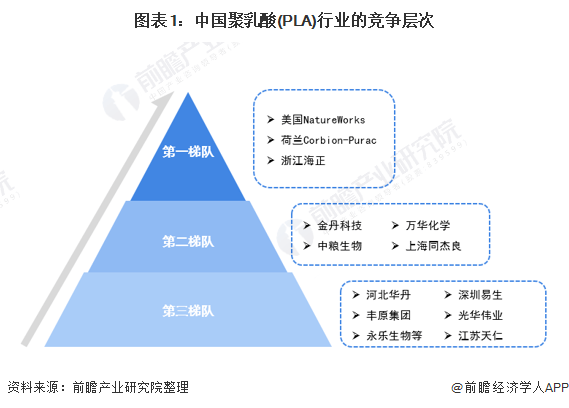

1、中国聚乳酸(PLA)行业竞争格局:可分为三大竞争层次

聚乳酸(PLA)是一种环境友好型材料,其生产原料乳酸是一种天然有机酸,由可再生生物质资源中获得的糖通过发酵产生,其降解产物为二氧化碳和水,能够通过植物光合作用在自然界中实现绿色循环。聚乳酸是一种具有完全可降解性、高生物相容性和优异机械性能的热塑性材料,可作为石油基塑料的替代品,广泛应用于包装、农业、纤维纺织、医用和工程塑料等领域。

丙交酯是乳酸制备聚乳酸的中间产物,目前全球具备丙交酯生产工艺的只有美国Natureworks、荷兰 Corbion和浙江海正三家企业,且全部自用生产聚乳酸。金丹科技目前拥有500吨丙交酯和中试产线,在建1万吨丙交酯产线已于上月开始试运行;万华化学的丙交酯技术处于中试阶段,中粮生物、江西科院的丙交酯技术在稳步推进中。由于丙交酯生产有着较高的技术壁垒,因此美国Natureworks、荷兰Corbion-Purac和浙江海正属于中国聚乳酸(PLA)行业竞争第一梯队;已经开始建设丙交酯产线的金丹科技、万华化学、中粮生物以及采用一步法生产工艺,具备“乳酸-聚乳酸”生产能力的上海同杰良属于第二梯队。

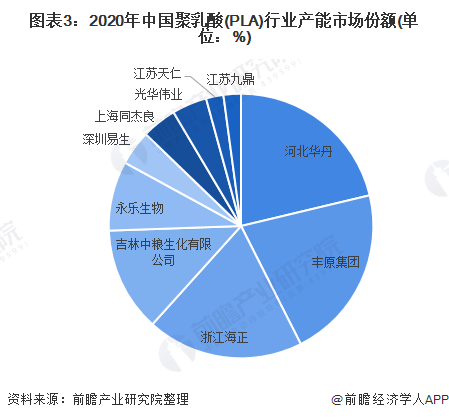

2、中国聚乳酸(PLA)行业市场份额:北华丹和丰原集团的市场份额较高

近年来,国内一些玉米深加工企业和生物化工企业开始投资进入PLA产业,但PLA产业在我国仍处于起步阶段,已建并投产的生产线并不多,且多数规模较小。河北华丹和丰原集团居于国内PLA企业的领先地位,都拥有5万吨/年的产能,份额占比为22%。

3、中国聚乳酸(PLA)行业市场集中度:市场集中度较高

从国内在建产能来看,PLA产能行业集中度高,竞争格局较好,预计当国内企业陆续打通技术难点丙交酯的产业链后,PLA新增投产有望进一步加快,产业发展前景良好。

4、中国聚乳酸(PLA)行业企业布局及竞争力评价:PLA新增产能行业集中度高

从企业丙交酯技术竞争力来看,如今中国仅浙江海正一家企业掌握了丙交酯生产工艺且自用生产聚乳酸。金丹科技目前拥有500吨丙交酯和中试产线,在建1万吨丙交酯产线已于上月开始试运行;万华化学的丙交酯技术处于中试阶段,中粮生物、江西科院的丙交酯技术在稳步推进中。上海同杰良采用一步法生产工艺,具备“乳酸-聚乳酸”生产能力。

从新建产能来看,目前,PLA产能正处于快速扩张期,其中浙江友诚在建PLA产能50万吨,项目落户广西崇左,充分利用广西地区丰富的甘蔗渣资源、秸秆纤维资源,后续产业链长、市场前景广,建成投产后对国内聚乳酸产业长远发展具有重要意义。

丰原集团在建产能40万吨,预计2021年投产,项目地点在安徽省蚌埠市固镇县经济开发区,是安徽省“增强高质量发展动能暨全省贯彻“六稳”重大项目之一,聚力推动蚌埠成为全国领先的生物基材料之都、国际化的聚乳酸产业集群。

山东同邦新材料在建产能30万吨,预计分两期建成投产,分别为2022年4月和2023年10月,一期工程建成后年产聚乳酸10万吨、聚乳酸纤维5万吨,二期工程建成后全厂年产聚乳酸20万吨、聚乳酸纤维10万吨。

山东泓达生物科技有限公司16万吨/年PLA项目分三期建成,建设期为6年。从国内在建产能来看,PLA新增产能行业集中度高。

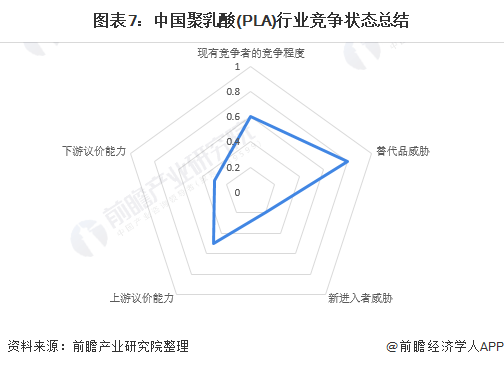

5、中国聚乳酸(PLA)行业竞争状态总结:潜在进入者威胁较小

从五力竞争模型角度分析,由于聚乳酸(PLA)属于技术密集型产品,对装备制造、科学研究等领域的发展十分重要,然而由于可降解材料品种较多,因此其替代品威胁较大;现有竞争者数量不多,但市场集中度较高,多家企业加快产能建设,竞争较为激烈;上游供应商一般为原材料、核心零部件/系统等企业,拥有核心技术装置的厂商的议价能力较强,而中低端材料供应商的议价能力较弱;下游消费市场主要是医疗、包装、工业等领域,议价能力较弱;同时,因聚乳酸(PLA)属于技术密集型行业,技术壁垒较高,综合而言潜在进入者威胁较小。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 中国聚乳酸(PLA)行业竞争状态总结:潜在进2022-07-07

- 中国真空电机产业链区域热力地图:广东省企2022-07-07

- 全球反光服行业区域分布:亚太、北美以及欧2022-07-07

- 世界观点:3个广为流传的壮阳食物,实则没2022-07-07

- 实时焦点:贫血就吃猪血?真的管用?这些人2022-07-07

- 今日关注:头部若有这4个异常表现,要警惕2022-07-07

- “雪糕刺客”频频出现 平价雪糕迎来消费2022-07-07

- 《中国人口普查年鉴-2020》中国有近两成家2022-07-07

- 天天热门:在太空中的宇航员为何不被允许吃2022-07-07

- 当前讯息:研究揭示了几千年前画在洞穴墙壁2022-07-07

- 热点聚焦:Rocket Lab提供次日太空任务发2022-07-07

- 环球新消息丨科学家们发现了一种有前景的抗2022-07-07

- 【全球独家】研究发现多动症药物可以帮助改2022-07-07

- 报告显示:2021下半年中国视频云市场规模达2022-07-07

- 你知道吗?仅需一种酶,就可改变脑细胞间的2022-07-07

- 已有上百人报名!法华寺月薪1万招资料整理员 2022-07-07

- 中国智能家电行业市场规模将迎来大幅度增长2022-07-07

- 土耳其能源和自然资源部长:第四艘钻井船将2022-07-07

- 美国疾病控制和预防中心:有至少23人感染李2022-07-07

- 茅台冰淇淋被爆炒涨价3倍 公司客服这样说!2022-07-07

- 数据显示:截至2022年6月底,全国机动车保2022-07-07

- 有人去了苹果亚马逊?特斯拉被裁员工去哪了2022-07-07

- 芯片供应问题略有缓解 6月份芯片平均交货2022-07-07

- 标准普尔500指数收于3845.08点,涨幅0.36%2022-07-07

- 购车成本将增加 丰田混动在美抵税补贴额度2022-07-07

- 或因火箭发射大幅增加 夜光云数量激增创152022-07-07

- 市场研究公司IDC:Meta低价推广VR硬件不可持续2022-07-07

- 李东生向母校华南理工大学捐赠4000万2022-07-07

- 价值3270万美元!美国一卫星前往月球途中失2022-07-07

- 双足直立行走机器人!马斯克最重视的新员工2022-07-07