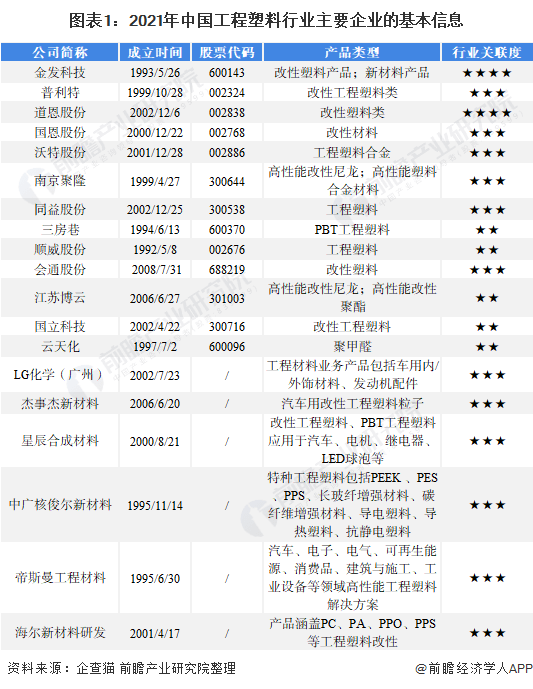

工程塑料行业主要上市公司:(600143)、(002324)、(002838)、(002768)、(002886)、(300644)等

本文核心数据:工程塑料行业竞争梯队、市场集中度、业务布局、竞争状态总结

1、中国工程塑料行业竞争格局:可划分为三大竞争梯队

工程塑料是被用做工业零件或外壳材料的工业用塑料,是强度、耐冲击性、耐热性、硬度及抗老化性均优的塑料。工程塑料可分为通用工程塑料和特种工程塑料两类。与通用塑料相比,工程塑料在机械性能、耐热性、耐久性、耐腐蚀性等方面能达到更高的要求,而且加工更方便并可替代金属材料。

目前,国内工程塑料上市公司包括金发科技、普利特、道恩股份、国恩股份、沃特股份、南京聚隆等,以及非上市公司LG化学(广州)、杰事杰新材料、星辰合成材料等。

目前,工程塑料行业企业数量较多,上市企业中,、国恩股份、普利特未披露业务毛利率数据。从披露工程塑料类业务毛利率的上市企业来看,、金发科技、南京聚隆、道恩股份、业务毛利率在20%以上,属于第一梯队;、、业务毛利率在15%以上,属于第二梯队;其他企业属于第三梯队。

从代表性企业分布情况来看,工程塑料行业代表性企业分布于江苏、广东、山东等石化大省,上述地区在产业链上、中游均有行业内上市企业。

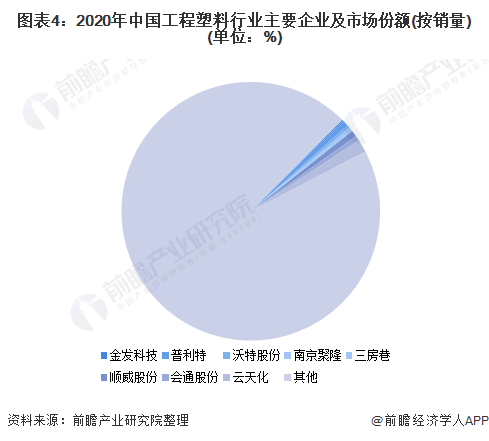

2、中国工程塑料行业市场份额:代表企业市场份额普遍较小

从市场份额来看,我国工程塑料行业代表企业市场份额普遍较小。根据中国塑料工业协会披露数据,2020年,中国工程塑料需求量达627万吨,较上年增长37万吨。根据上市公司披露的工程塑料业务销量情况进行测算,云天化、普利特、顺威股份市场份额分别达约1.6%、0.8%与0.8%。

3、中国工程塑料行业市场集中度:市场集中度相对较低

根据企查猫的数据,我国工程塑料行业企业数量众多,截至2022年1月,行业内在业/存续企业超过90万家。

根据工程塑料行业主要上市企业工程塑料业务销量进行测算,2020年,工程塑料行业集中度相对较低,销量CR3、CR5企业合计市场份额分别达约3.2%及4.2%。

注:图表中根据上市企业披露数据进行计算。

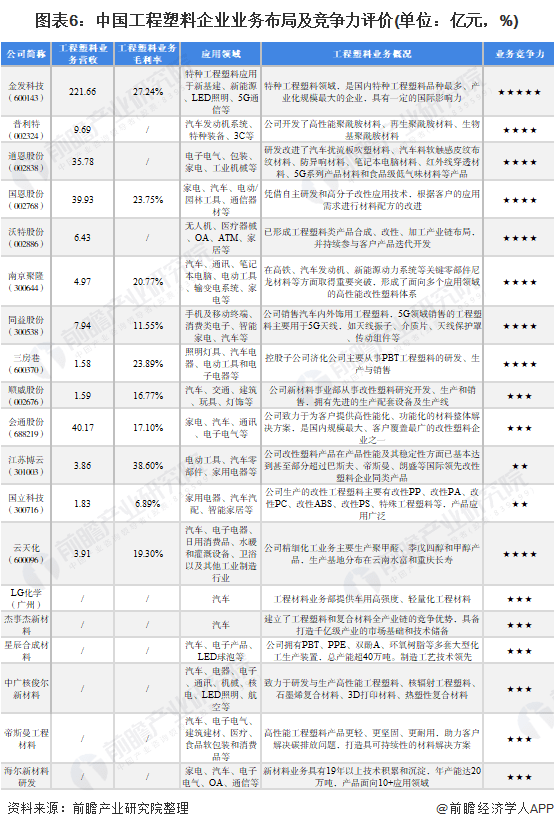

4、中国工程塑料行业企业布局及竞争力评价:金发科技的特种工程塑料产业化规模较大

我国工程塑料企业产品主要应用于新基建、新能源、汽车、电子电气、家用电器、消费类电子等领域。其中,金发科技在特种工程塑料领域,是国内特种工程塑料品种最多、产业化规模最大的企业,具有一定的国际影响力;普利特汽车用改性塑料产品在国内处于领先水平。

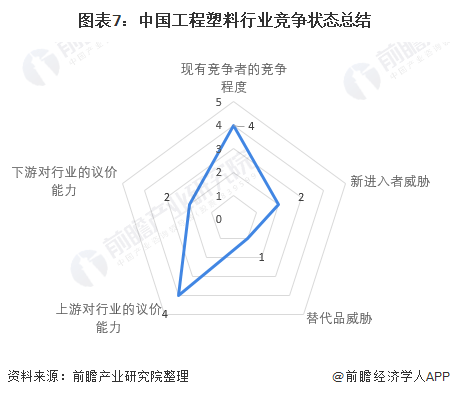

5、中国工程塑料行业竞争状态总结:下游对行业的议价能力较弱

从五力竞争模型角度分析,我国工程塑料市场集中度较低,已发展成为一个竞争激烈的行业。截至目前,中国规模以上的工程塑料企业较少,中小企业居多,竞争较为激烈;我国工程塑料市场主要被拥有先进技术的外资企业所占据,国内企业由于技术跟不上,导致产能较低。因此,工程塑料的高进入壁垒使得企业面临的潜在进入者威胁较小;目前,工程塑料在汽车、家电等下游领域的应用具有重要意义,且目前没有出现更好的产品来替代工程塑料,因此整个行业替代品威胁较小;工程塑料上游的石化行业集中度高,垄断经营,工程塑料行业对其话语权较低,上游对行业的议价能力较强;此外,工程塑料行业的下游需求产业主要是汽车行业、家电行业、建材行业、包装行业等,以汽车、家电为例,这些行业中的龙头企业规模较大,对工程塑料的需求较大,下游对行业的议价能力较弱。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 中国工程塑料行业竞争状态总结:下游对行业2022-07-15

- 中国氯碱行业代表性企业最新发展动向:以进2022-07-15

- 中国光纤光缆产业链代表性企业经营情况分析2022-07-15

- 全球豆油产量区域分布:中国豆油产量占比全2022-07-15

- 盖茨本月将再捐200亿美元 退出富豪榜!2022-07-15

- 锂电行业或将迎来新风口 马斯克:锂电池就2022-07-15

- 最高气温可达45摄氏度以上?西班牙多地发布2022-07-15

- 天天速读:什么年龄要喝什么茶?一文告诉你2022-07-15

- 【世界新视野】什么是“性成瘾”?患者自述2022-07-15

- 【天天报资讯】长期吃塑料袋装的食物,对人2022-07-15

- 港交所权益披露资料显示 红杉中国减持约212022-07-15

- 焦点速递!坠入南极洲的“幽灵粒子”可能会2022-07-15

- 全球即时:科学家开发海藻基复合膜 可用于2022-07-15

- 每日简讯:Manifold Bio公司的分子“条形2022-07-15

- 世界微动态丨中国科学院:我国南方古人类与2022-07-15

- 京东集团在港交所公告:已完成强制性收购中2022-07-15

- ZARA三大姐妹品牌其天猫旗舰店发布闭店公告2022-07-15

- 商家清库存打折卖钟薛高 减少雪糕滞销带来2022-07-15

- 中国文化娱乐行业协会联合美团研究院发布《2022-07-15

- 拍摄画面能进一步放大!iPhone15或采用潜望2022-07-15

- 2022年上半年,新风空调线上销售额同比暴增2022-07-15

- 证实与小41岁继女生下二胎 马斯克父亲:在2022-07-15

- 德国监管机构批准特斯拉销售“测试阶段”生2022-07-15

- 道琼斯指数收于30630.17点,下跌142.62点2022-07-15

- 只裁汰“表现不佳”员工?特斯拉要求美法院2022-07-15

- 上万名用户受影响 推特、Instagram先后宕机 2022-07-15

- 谷歌高管:核心业务正被蚕食!40%“Z世代”2022-07-15

- 大学生选购新机的三大要点,灵越16 Plus全2022-07-15

- 年内超40万个违规账号被处理 支付宝、微信2022-07-15

- 望远镜揭示:宇宙星系数或不止1万亿个2022-07-15