集成电路封装产业主要上市公司:目前国内集成电路封装产业的上市公司主要有(600584)、(002156)、(002185)等

本文核心数据:集成电路封装企业竞争格局

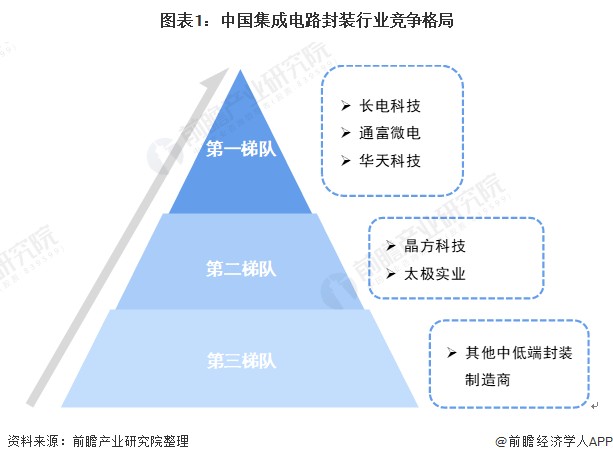

1、中国集成电路封装行业竞争格局:可分为三大竞争梯队

我国的集成电路封装市场较为集中,市场竞争较为激烈。目前,我国液晶集成电路封装市场的主要参与者有长电科技、通富微电、华天科技等企业,位于竞争第一梯队的有长电科技、通富微电、华天科技,三者跻身2020年全球前十大封测厂商。第二梯队有、等企业,其规模较第一梯队有所差距;其他中低端封装制造商处于竞争第三梯队。

从我国集成电路封装产业链企业区域分布来看,集成电路封装产业企业主要分布在江苏、浙江、上海等沿海省市,其中江苏省集成电路封测企业数量最多。同时,内陆省份分布较为分散,主要集中在甘肃省、湖南省两地。

从代表性企业分布情况来看,以江苏为总部的江苏长电科技股份有限公司、通富微电子股份有限公司、苏州晶方半导体科技股份有限公司;以甘肃为中心的天水华天科技股份有限公司知名度较高。

2、中国集成电路封装行业市场份额:长电科技的市场份额超10%

根据Chip Insight统计,2020年全球前十大封测厂商排名和2019年基本一致,但是2020年产业集中度进一步加剧,前十大封测公司的收入占全球封测总营收的84.0%,相比2019年的83.6%增加了0.4个百分点。其中长电科技、通富微电、华天科技市场份额分别为11.96%、5.05%、3.93%。

3、中国集成电路封装行业市场集中度:TOP3企业市场份额合计超过20%

据所在地划分,前十大封测公司中,中国大陆有三家(长电科技、通富微电、华天科技),市占率总和为20.94%,较2019年19.90%增长1.04个百分点。

4、中国集成电路封装行业企业布局及竞争力评价:三家公司集成电路封装相关业务竞争力较强

从各公司销售布局来看多数厂商在境内、境外均有布局,产品销售范围较广。

从企业业务竞争力来看,目前长电科技、华天科技、通富微电在集成电路封装行业的竞争力较强,三者集成电路封装相关业务占比均超过98%。太极实业、晶方科技等厂商集成电路封装业务营业收入紧随其后。与集成电路封装业务占比较低,二者竞争力较弱。

注:由于七家企业半年报中均未披露产量,图中产量/产值数据截止到2020年底。晶方科技的业务占比、销售布局和产量产值的统计数据截至2020年底。

5、中国集成电路封装行业竞争状态总结:行业下游议价能力较强

从五力竞争模型角度分析,由于集成电路封装行业处于成长阶段,行业整体素质较高,多数企业集中于低端封装,现有企业竞争较温和;集成电路封装行业的主要原材料是铜和黄金。这两种原材料的市场价格透明度较高,价格操作难度较高,集成电路封装行业上游材料议价能力一般;集成电路封装产品应用领域广泛,市场需求量大;但由于,前中国大部分封装企业集中于中低档封装产品的生产,同质化竞争严重。因此,总体而言,行业下游议价能力较强;由于集成电路封装行业市场需求持续增长,行业的吸引力在上升,但进入壁垒有所减弱,潜在进入者威胁主要来自国外实力较强的半导体企业;从替代品威胁来看,封装技术具有广泛的应用范围和不可替代性,但同时面临较高的挑战,替代品风险一般。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,集成电路封装行业的竞争情况如下图所示。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 中国集成电路封装行业市场份额:长电科技的2022-08-11

- 世界热消息:科恩兄弟电影有哪些?科恩兄弟2022-08-11

- 消息!红痣与朱砂痣有什么区别?怎么判断是2022-08-11

- 道琼斯指数收于33309.51点 上涨535.10点涨幅1.63%2022-08-11

- 每日聚焦:全球搜索引擎排名是怎样的?全球2022-08-11

- 当前头条:bias指标是什么?股票bias指标怎2022-08-11

- 环球报道:七国是现在的哪个省?六国联合能2022-08-11

- 世界时讯:火烧云板书如何设计?火烧云教案2022-08-11

- 天天新消息丨阿拉善最近为什么火了?阿拉善2022-08-11

- 全球快报:什么是子午线轮胎?子午线轮胎到2022-08-11

- 全球消息!公主酵素有什么功效?为何吃完日2022-08-11

- 环球看点!国产黑白老电影有哪些?推荐几部2022-08-11

- 通胀数据低于预期 推动周三美国股市反弹2022-08-11

- 福特汽车公司首席执行官吉姆·法利:特斯拉2022-08-11

- 亚马逊开始大规模推广该公司的掌纹支付技术2022-08-11

- 苹果Apple Card用户持续增长 拒付问题频频出现2022-08-11

- 开发全新一级助推器 安塔尔火箭将弃用俄2022-08-11

- 行业好样本难寻 知乎已不再那么“佛系”2022-08-11

- 与Futuro Studios签约 苹果加大播客内容投入 2022-08-11

- 丁香园系微博账号被禁言 官网仍可浏览2022-08-11

- 此前已获ARM IP授权!ARM CPU公司启灵芯2022-08-11

- 媒体称:苹果已经开始录制9月份的发布会了2022-08-11

- iPhone数字电量 微博CEO吐槽:电池看上去2022-08-11

- 涨幅曝光!郭明錤称苹果将对iPhone 14大涨价 2022-08-11

- 联发科7月营收锐减20% 安卓手机真的不行了 2022-08-11

- 了解一下!Intel解释了如何识别Arc显卡命名2022-08-11

- 说自己最讨厌被叫劳模?雷军:不过就是喜欢2022-08-11

- 赚的钱都被当竹子吃了?乐视痛斥南京熊猫2022-08-11

- 《守望先锋》8月30日下架补给箱购买 氪金2022-08-11

- 提升GPS稳定性!三星7年前“古董级机型”Ga2022-08-11